L’analisi dell’andamento dei mercati curata da Crefis, Centro di Ricerche economiche sulle filiere sostenibili dell’Università Cattolica S.C. Su crefis.it sono disponibili gratuitamente, previa registrazione, altre informazioni aggiornate con cadenza settimanale o mensile, in funzione della disponibilità.

MATERIE PRIME: L’ANDAMENTO DEI MERCATI

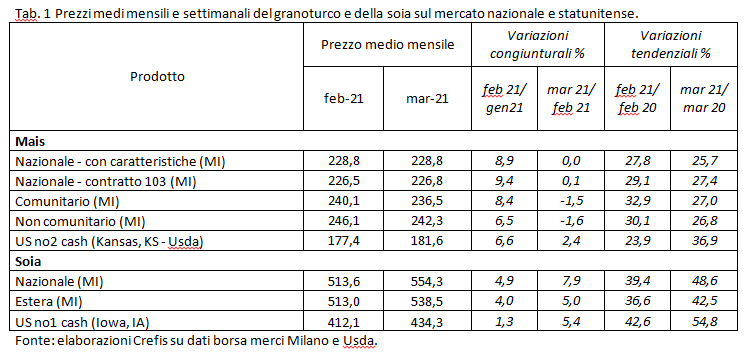

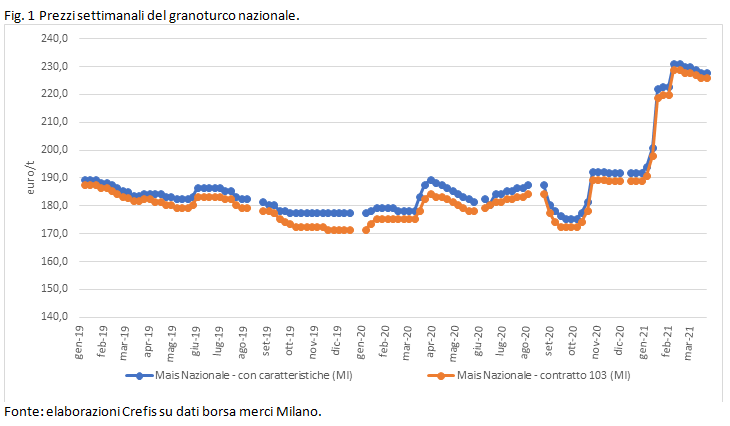

Nei primi mesi del 2021 è continuato il trend al rialzo per le materie prime destinate all’alimentazione animale, anche se nel mese di marzo, almeno a livello nazionale, si è assistito a un timido rallentamento delle quotazioni, almeno per il mais. Per questo prodotto, infatti, i prezzi sono cresciuti fino alla terza settimana di febbraio, quando hanno toccato il massimo degli ultimi anni (almeno da gennaio 2019), mentre a partire dall’ultima settimana di febbraio e poi nel mese di marzo si è registrato un leggero ma continuo assestamento. Il mais nazionale con caratteristiche, a Milano, nel mese di febbraio ha messo a segno un aumento dell’8,9% rispetto al mese precedente, ma se si confronta il dato con quello corrispondente dello scorso anno si evidenzia un incremento pari al 27,8%. La quotazione media mensile di marzo è rimasta stabile rispetto a quella di febbraio, pari a 228,8 €/t, mentre la variazione rispetto al marzo 2020 segna un +25,7%. Il mais con parametri da contratto 103 ha registrato quotazioni leggermente inferiori, fermandosi a 226,8 €/t nel mese di marzo 2021, con un guadagno di pochi decimi di euro rispetto a febbraio. La variazione tendenziale, tuttavia, anche in questo caso è particolarmente elevata: la quotazione media del febbraio 2021 è superiore del 29,1% rispetto a quella dello stesso mese dello scorso anno, mentre a marzo la variazione è stata solo di poco inferiore (+27,4%).

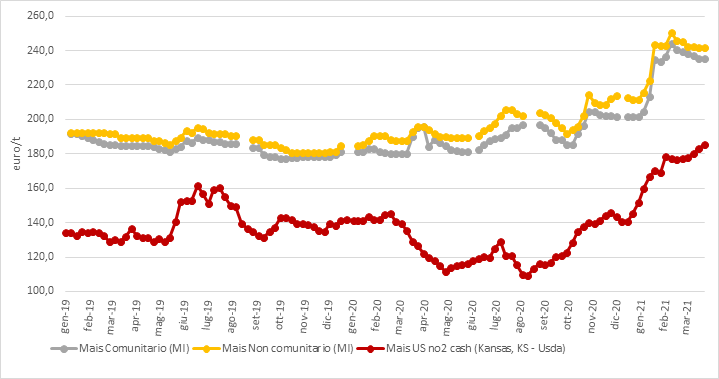

Il grafico 2 permette di evidenziare bene le differenze tra l’andamento delle quotazioni del prodotto di importazione, comunitario e non comunitario, rispetto alle quotazioni sul mercato Usa: mentre nei primi due casi le quotazioni hanno sostanzialmente seguito l’andamento di quelle relative al prodotto nazionale, con un picco molto evidente concentrato nelle prime settimane dell’anno, per le quotazioni Usa si evidenzia chiaramente come l’incremento dei prezzi sia iniziato a fine agosto 2020 per proseguire, quasi senza soste, fino a fine marzo 2021. Questa difformità di andamento lascia perplessi circa la possibilità che la leggera flessione delle quotazioni sul mercato nazionale, anche per il prodotto di importazione, possa confermarsi o meno nelle prossime settimane. Nello specifico, il prezzo medio del prodotto di origine comunitaria si è fermato a 236,5 €/t a marzo 2021, sulla piazza di Milano, mentre per il prodotto non comunitario la quotazione media mensile è stata pari a 242,3 €/t. In entrambi i casi lo scostamento tendenziale (cioè rispetto agli stessi mesi dell’anno precedente) è stato superiore al 30% in febbraio ed è sceso di qualche punto percentuale attorno al -27% nel mese di marzo. Al contrario, le variazioni tendenziali sul mercato Usa sono state pari al +23,4% nel mese di febbraio ma ben del 36,9% a marzo 2021.

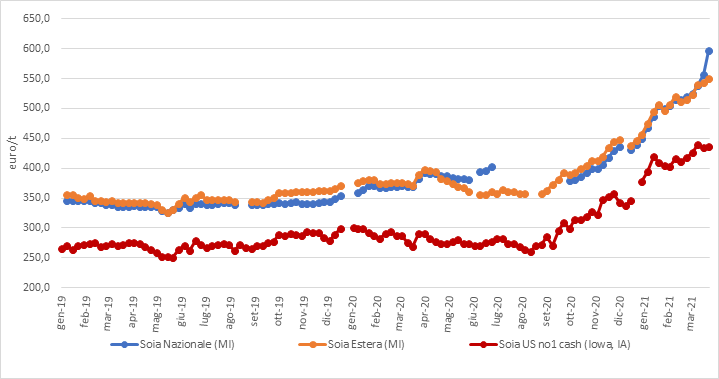

Per la soia, invece, la tendenza all’aumento è sostanzialmente confermata sia a livello nazionale che sul mercato Usa, rappresentativo del mercato mondiale. In Italia le quotazioni della soia nazionale sono aumentate del 4,9% nel mese di febbraio rispetto al mese precedente, e di un altro +7,9% nel mese di marzo, con un’impennata finale che l’ha portata a sfiorare i 600 €/t nell’ultima settimana del mese (596,5€/t). E ciò si è verificato proprio mentre sul mercato Usa si registrava un allentamento delle quotazioni, scese dai 440 €/t ai 436 €/t a fine marzo. In questo caso le variazioni tendenziali delle quotazioni, tuttavia, sono ancora più elevate di quelle relative al mais: la quotazione della soia nazionale a marzo 2021 (554,3€/t) è stata superiore a quella del marzo dello scorso anno di ben il 48,6%; quella della soia estera, sempre sulla piazza di Milano, si è fermata a 538,5 €/t, ma a un livello superiore del 42,5% rispetto a un anno prima. La quotazione di riferimento per il mercato Usa, infine, a marzo 2021 è risultata superiore rispetto a quella del marzo 2020 del 54,8%. Si tratta di quotazioni che stanno veramente mettendo a dura prova tutta la filiera zootecnica nazionale.

Fig. 2 Prezzi settimanali del granoturco comunitario, non comunitario e statunitense.

Fig. 3 Prezzi settimanali della soia sul mercato nazionale e statunitense.

FILIERA SUINICOLA: L’ANDAMENTO DEI MERCATI

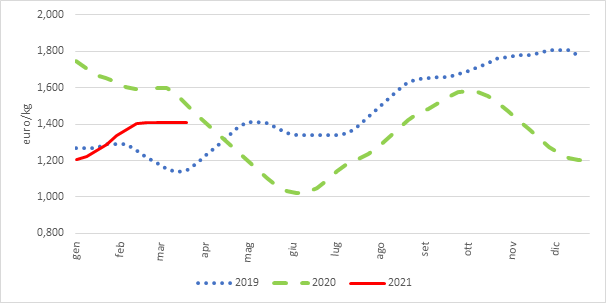

Nei primi mesi del 2021 i prezzi dei suini pesanti da macello sono continuati a crescere su base settimanale, cosi come sono aumentate, in questo inizio d’anno, anche le quotazioni delle cosce fresche destinate a produzioni Dop e quelle dei lombi. Se questi segnali potrebbero fare ben sperare, resta il segnale di fondo profondamente preoccupante rappresentato dalla stabilità, a livelli veramente bassi, del prezzo del prosciutto di Parma pesante stagionato, il vero driver della filiera.

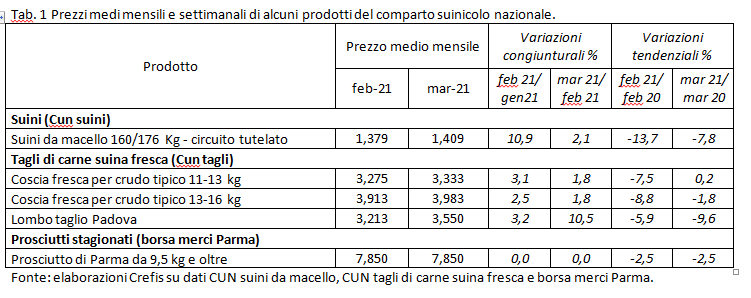

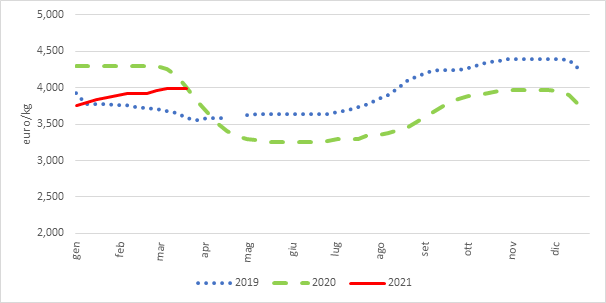

Questi andamenti vanno però inseriti in un contesto più ampio. Infatti, se da un lato il settore mostra segnali di ripresa dovuti, probabilmente, anche alle recenti notizie di prossime riaperture del canale Horeca, dall’altro, se si confrontano gli attuali valori con quelli dello stesso periodo dello scorso anno, appare evidente come il settore sia ancora in sofferenza: i prezzi risultano decisamente più bassi di quelli di 12 mesi fa. La differenza va riducendosi, ma soprattutto a causa dei fortissimi crolli che i prezzi hanno subito, da marzo 2020 in poi, a causa dell’inizio della pandemia. In marzo il prezzo dei suini da macello di peso 160/176 kg destinati al circuito tutelato è salito del +2,1% rispetto a febbraio, raggiungendo il valore medio di 1,409 €/kg di peso vivo; tale quotazione risulta comunque ancora più bassa del -7,8% se confrontata con quello del marzo 2020. Nell’ultimo bimestre, sono risultati in rialzo anche i prezzi dei principali tagli di carne suina: +3,1% e +1,8% rispettivamente gli incrementi del prezzo medio di febbraio e marzo rispetto ai mesi precedenti, per le cosce per suini del circuito tutelato leggero e +2,5 e +1,8% per la coscia pesante.

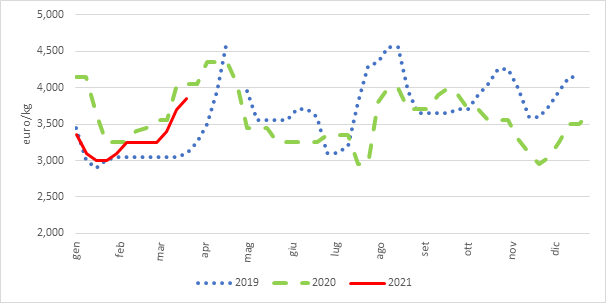

Le quotazioni medie mensili del lombo taglio Padova sono cresciute del 3,2% a febbraio su gennaio, e del +10,5% a marzo su febbraio 2021. Resta negativo, tuttavia, anche in questo caso, il dato tendenziale: la quotazione di marzo 2021 è più bassa del -9,6% rispetto al mese critico di marzo 2020. In sintesi, anche se qualche timido segnale di ripresa sembra iniziare ad emergere, ci sarà bisogno ancora di miglioramenti significativi per recuperare il terreno perduto, soprattutto se si tiene conto del fatto che negli ultimi mesi i costi di produzione dei suini sono in aumento a causa degli aumentati costi delle materie prime per l’alimentazione.

Fig. 1 Prezzi settimanali suini da macello pesanti 160-176 Kg (circuito tutelato).

Fig. 2 Prezzi settimanali coscia fresca per crudo Dop da 13 a 16 Kg.

Fonte: elaborazioni Crefis su dati Cun tagli di carne suina fresca.

Fig. 3 Prezzi settimanali lombo taglio Padova.

Articolo di Gabriele Canali, Università Cattolica del Sacro Cuore di Piacenza e Direttore di Crefis

Foto: Pixabay