Crefis – Osservatorio materie prime e settore suinicolo (giugno-luglio 2021)

• 14 Ottobre 2021

L’analisi dell’andamento dei mercati curata da Crefis, Centro di Ricerche economiche sulle filiere sostenibili dell’Università Cattolica S.C. Su crefis.it sono disponibili gratuitamente, previa registrazione, altre informazioni aggiornate con cadenza settimanale o mensile, in funzione della disponibilità.

MATERIE PRIME: L’ANDAMENTO DEI MERCATI

Dopo il forte aumento delle quotazioni del mais e della soia registrato, sia a livello internazionale che nazionale, tra la fine dell’estate 2020 e il mese di maggio 2021, negli ultimi mesi si è andata rafforzando una tendenza alla progressiva contrazione delle quotazioni.

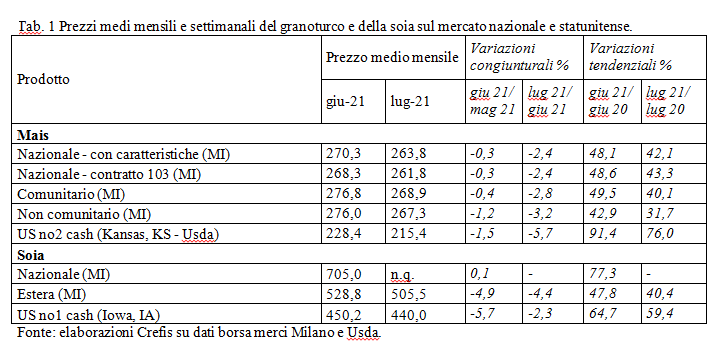

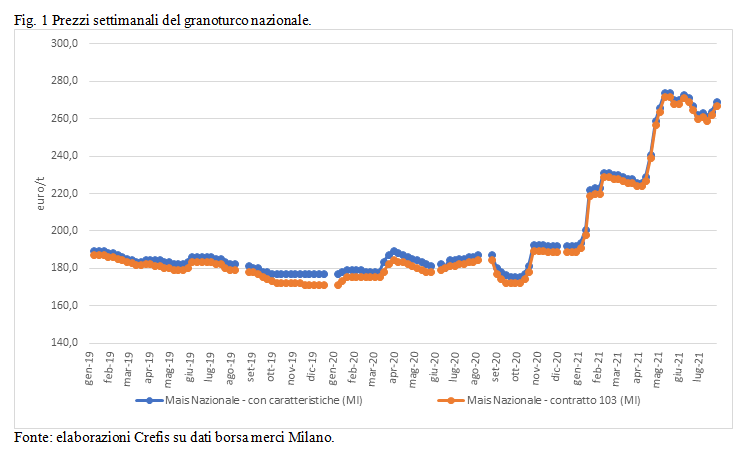

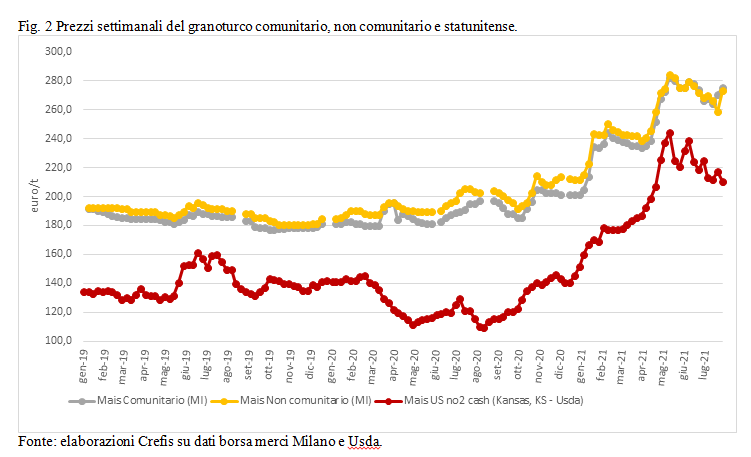

Le quotazioni nazionali del mais sono diminuite nel mese di giugno, anche se solo dello 0,3%, mediamente, ma la riduzione si è leggermente approfondita nel mese di luglio raggiungendo il -2,4% rispetto a giugno, per il prodotto nazionale sia “con caratteristiche” che per la tipologia “contratto 103” (tabella 1). Le quotazioni del prodotto comunitario sono scese, a luglio in misura leggermente superiore (-2,8% contro il -2,4% già citato), e per il prodotto extra-comunitario la tendenza è ancora più evidente: -1,2% a giugno rispetto a maggio, e un’ulteriore -3,2% a luglio rispetto a giugno.

Come sempre, il vero driver delle quotazioni nazionali resta il mercato internazionale, quello Usa in particolare. E in questo periodo il mercato Usa sembra evidenziare una tendenza alla discesa dei prezzi che sembra essere abbastanza significativa: la quotazione presa a riferimento (US n. 2 cash del Kansas, di fonte USDA), infatti, dal picco massimo di 244 €/t (valutato al tasso di cambio del €/US$ del giorno) raggiunto lo scorso 10 maggio, è sceso a 210,1 €/t del 26 luglio, ultima quotazione del mese, con un calo di quasi il 14% (figura 2). Considerato che questo periodo è quello nel quale le stime della produzione Usa divengono stabili, si può ipotizzare che la tendenza in atto sia destinata a proseguire nei prossimi mesi, grazie soprattutto ad attese di raccolti adeguati in Nord America. Ovviamente tutto ciò dovrà essere verificato. Ma se il driver principale degli aumenti degli ultimi mesi è stato rappresentato soprattutto dagli acquisti cinesi, si deve anche assumere che il loro ritorno sia stato ormai “riassorbito” dal mercato, soprattutto in vista dei nuovi raccolti.

È poi evidente, dall’analisi dei dati, come la tendenza emersa chiaramente sul mercato internazionale (Usa) si stia trasferendo, sia pure con intensità decrescente, verso il mercato nazionale, con un effetto via via decrescente passando dal prodotto di origine extra-comunitaria a quello nazionale.

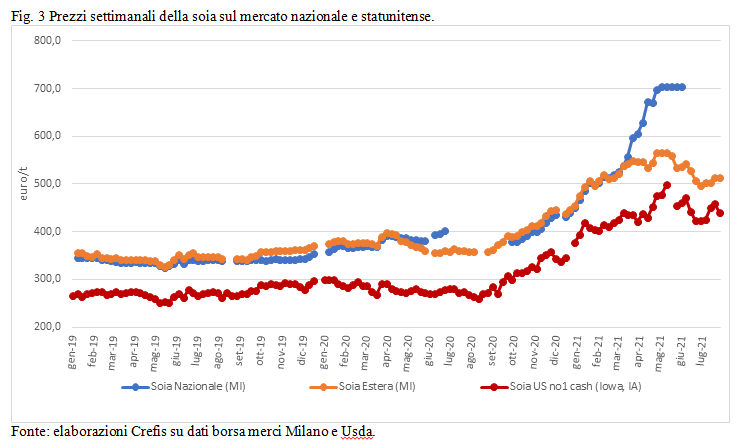

L’andamento del mercato della soia non discosta molto da quello del mais, con la sola eccezione del prodotto di origine nazionale. I prezzi del prodotto nazionale, che hanno toccato il livello record di 705 €/t a maggio per poi stabilizzarsi fino alla prima settimana di giugno, quando le quotazioni sono state sospese, sono il frutto di una evidente carenza locale di prodotto nazionale. Le quotazioni nazionali della soia di origine estera, come pure le quotazioni Usa prese a riferimento, dal 10 maggio hanno iniziato un percorso discendente significativo (figura 3): -4,9% a giungo rispetto a maggio, e un ulteriore -4,4% a luglio rispetto a giugno per il prodotto estero quotato a Milano; -5,7% a giugno e un ulteriore -2,3% a luglio per le quotazioni Usa (tabella 1). Anche per la soia, quindi, sembra si possano formulare le stesse considerazioni svolte nel caso del mais: tendenza al ribasso sui mercati internazionali, in lento trasferimento sui mercati nazionali. Va tuttavia evidenziato che sia nel caso del mais che in quello della soia, le quotazioni di questo periodo dell’anno restano ancora molto al di sopra di quelle dello stesso periodo dello scorso anno: + 76% le quotazioni Usa del mais a luglio 2021 rispetto a luglio 2020, uno scostamento superiore al 40% in più per le quotazioni nazionali del mais; + 59% per la quotazione Usa della soia, e + 40% per la quotazione nazionale della soia estera. La distanza rispetto alla situazione pre-risalita dei prezzi è ancora molto ampia.

FILIERA SUINICOLA: L’ANDAMENTO DEI MERCATI

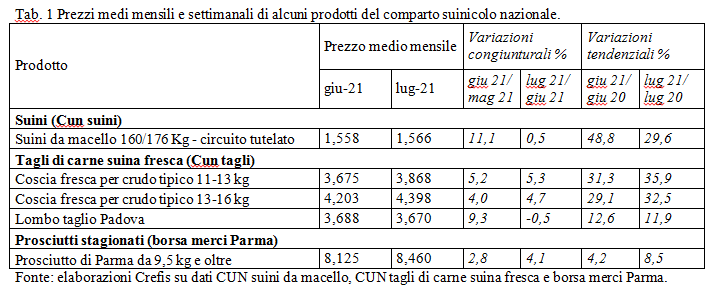

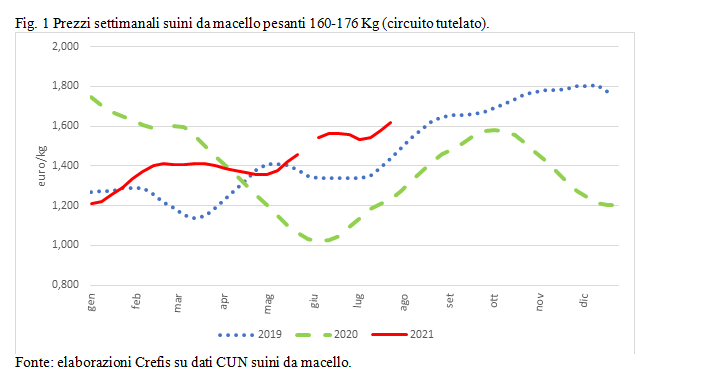

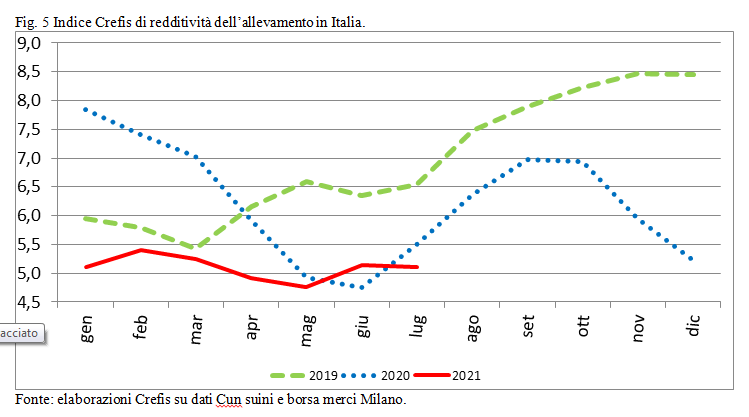

Gli ultimi due mesi sono stati piuttosto particolari, con riferimento alla filiera suinicola nazionale. Riguardo alle quotazioni dei suini grassi da macello, innanzitutto, nel mese di giugno si è registrato un aumento delle quotazioni CUN pari all’11,1% rispetto al mese di maggio (tabella 1). Questa tendenza è diversa non solo rispetto alla situazione anomala del 2020, fortemente influenzata dalla fase di uscita dalla pandemia dello scorso anno, ma è significativamente diversa anche rispetto all’andamento stagionale del 2019, ultimo anno pre-pandemia. Questa situazione può forse contribuire a spiegare la scelta molto forte fatta dai rappresentanti della macellazione di uscire dalle commissioni CUN suini da macello in aperto contrasto con la gestione della stessa. Le quotazioni che comunque sono state emesse nel mese di luglio sono risultate in un ulteriore aumento dello 0,5% rispetto a giugno.

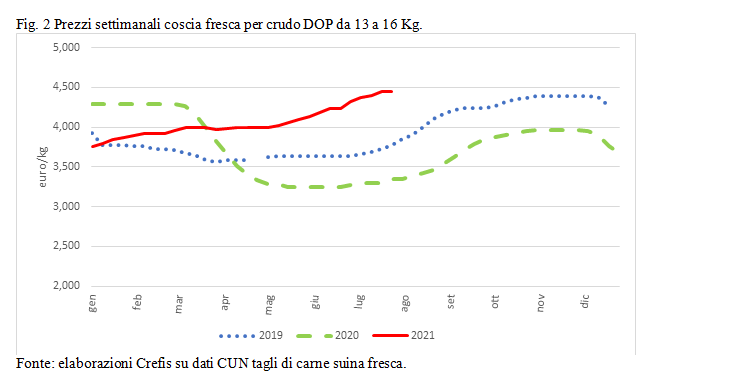

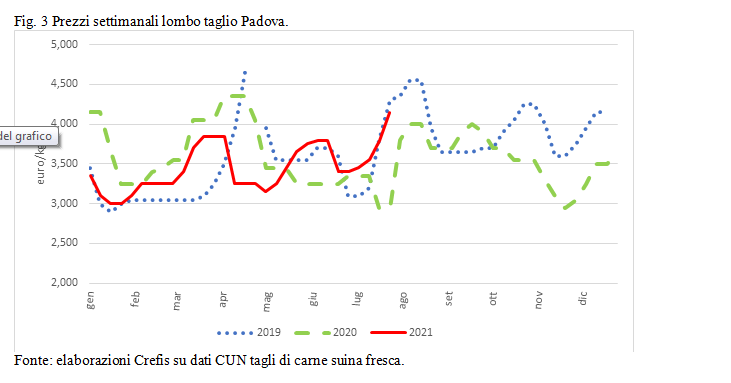

A parte queste tensioni in questa fase della filiera, negli ultimi due mesi si sono registrati anche segnali positivi: le quotazioni dei principali tagli di carne suina, infatti, hanno messo a segno dei buoni incrementi, soprattutto per le cosce destinate a prosciutto tipico, finalmente in ripresa, ma anche per il lombo, in forte aumento come tipicamente avviene in questo periodo dell’anno (figura 3).

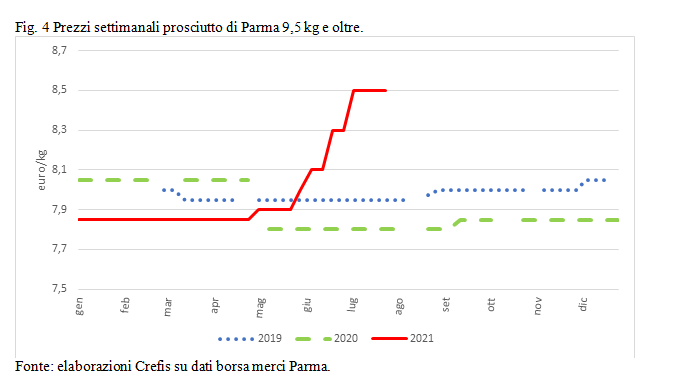

Ma il segnale più importante e positivo per la filiera è quello rappresentato da una ripresa che, finalmente, mette a segno il prosciutto di Parma Dop stagionato: dopo almeno due anni e mezzo di stabilità a livelli bassissimi, infatti, le quotazioni sono passate da 7,85 €/kg di fine aprile a 8,5 €/kg di fine luglio (figura 4), con un incremento complessivo pari all’8,3%. Questo è forse il segnale più positivo per tutto il settore, considerato il ruolo che tradizionalmente il prosciutto Dop riveste nella formazione del valore aggiunto che solo può soddisfare, stabilmente, i diversi anelli di questa complessa e forse troppo conflittuale filiera produttiva.

di Gabriele Canali, Università Cattolica del Sacro Cuore di Piacenza e Direttore di Crefis

Foto: © caspernhdk_Fotolia

Crefis mais prezzi materie prime quotazioni soia suini

Last modified: 14 Ottobre 2021