Crefis – Osservatorio materie prime e settore suinicolo (agosto-settembre 2021)

• 24 Novembre 2021

L’analisi dell’andamento dei mercati curata da Crefis, Centro di Ricerche economiche sulle filiere sostenibili dell’Università Cattolica S.C. Su crefis.it sono disponibili gratuitamente, previa registrazione, altre informazioni aggiornate con cadenza settimanale o mensile, in funzione della disponibilità.

MATERIE PRIME: L’ANDAMENTO DEI MERCATI

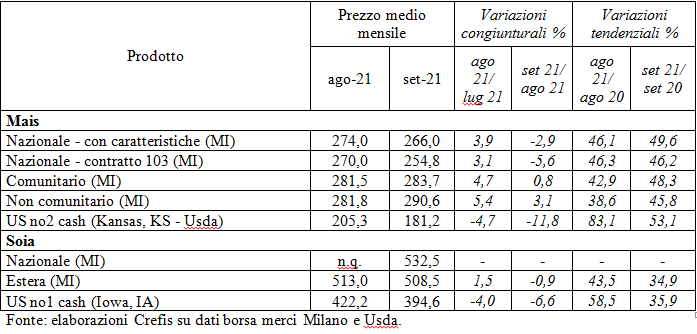

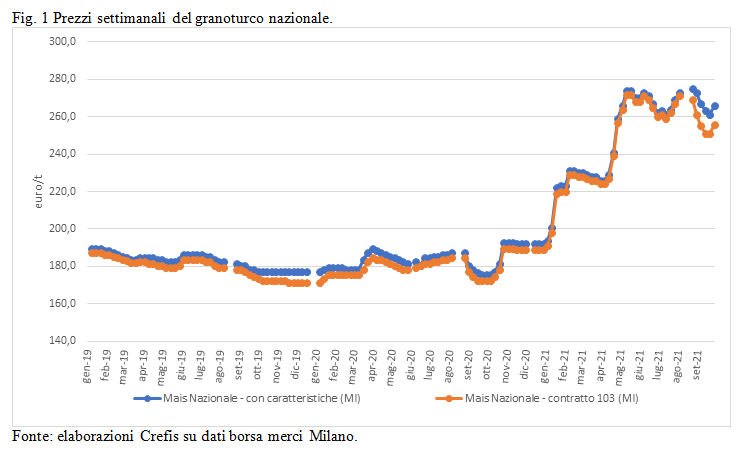

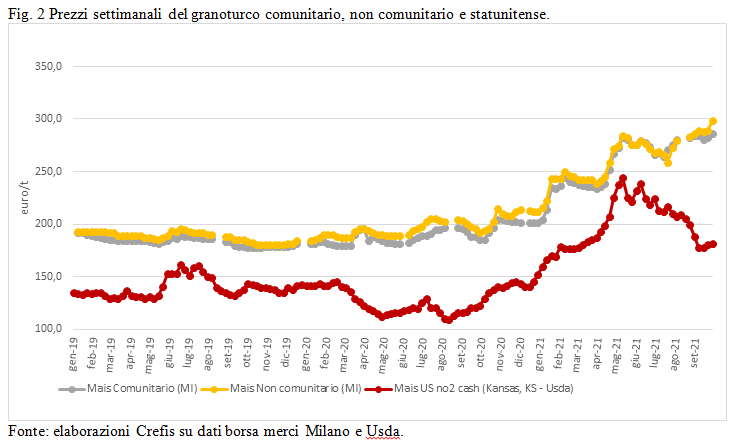

Le quotazioni nazionali del mais, dopo i forti aumenti realizzati soprattutto da inizio anno, nei mesi di agosto e settembre sembrano aver intrapreso un percorso quantomeno di relativa stabilizzazione. A inizio agosto, infatti, le quotazioni del mais nazionale con caratteristiche si aggiravano appena al di sopra dei 270 euro/t (fig. 1), ma già a fine mese erano scese al di sotto di questa soglia (a 269 €/t) per assestarsi, come valore medio mensile di settembre, sui 266 €/t (tab. 1). Quindi, se in agosto la quotazione media mensile era ancora aumentata del 3,9% rispetto al mese di luglio, a settembre si è registrato un calo del -2,9%. L’andamento delle quotazioni del mais “contratto 103”, inoltre, sembra evidenziare ancora meglio questa tendenza iniziale verso una inversione, seppur modesta, del trend rialzista in atto da inizio anno: se in agosto le quotazioni medie erano aumentare del 3,1% rispetto a luglio, a settembre la riduzione è stata pari a -5,6%, facendo scendere il dato medio mensile a 254,8 €/t. Le quotazioni del prodotto d’importazione, invece, sia quello comunitario che quello extra-comunitario, hanno proseguito una tendenza al rialzo (fig. 2), aprendo così un gap crescente tra il prezzo del prodotto nazionale e quello di importazione: il differenziale tra il prezzo del prodotto non comunitario e il mais nazionale con caratteristiche, infatti, è passato dai 7,8 €/t nel mese di agosto a 24,6€/t nel mese di settembre. L’ultimo elemento che è necessario acquisire per comprendere le tendenze in atto è quello relativo alle tendenze delle quotazioni sul mercato internazionale, approssimato nell’analisi dalle quotazioni USA (fig. 2). In questo caso negli ultimi due mesi è chiaramente proseguita la tendenza verso una significativa riduzione delle quotazioni: i valori medi del mese di agosto sono risultati inferiori rispetto a quelli di luglio del -4,7%, mentre in settembre le quotazioni sono ulteriormente scese di ben l’11,8%. È del tutto evidente, anche in questo caso, il forte e crescente gap tra le quotazioni del mais sul mercato internazionale e quelle sul mercato nazionale.

Questi andamenti sono spiegabili se si considera ciò che si sta verificando, ormai da mesi, nel sistema dei trasporti e dei noli a livello internazionale. Il fortissimo incremento dei costi di trasporto, dovuto principalmente al forte incremento della domanda causato dalla ripresa generalizzata degli scambi dopo lo stop forzato per la pandemia, sta contribuendo a spingere i prezzi delle materie prime a livelli particolarmente elevati, e ciò sta influenzando anche i prezzi, a livello nazionale, delle materie prime agricole di importazione.

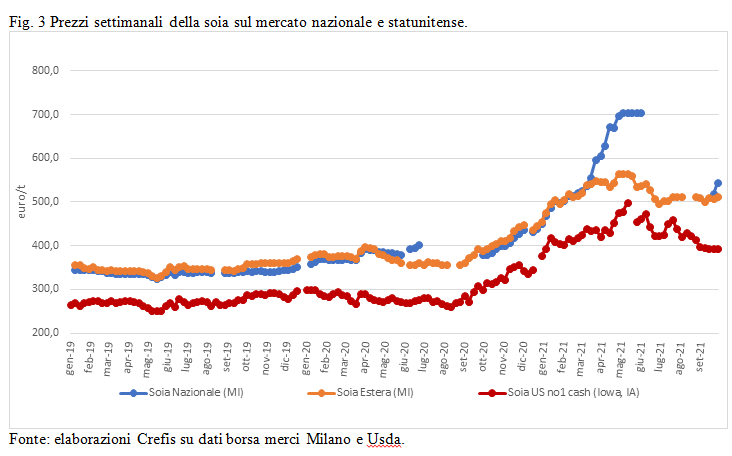

Per quanto concerne la soia nazionale, dopo il fortissimo scostamento tra le quotazioni nazionali e i prezzi del prodotto di origine estera evidenziato tra metà marzo e fine maggio, quando i prezzi del prodotto nazionale hanno superato i 700 €/t, con la ripresa autunnale il prezzo si è riavvicinato in modo sensibile a quello del prodotto di importazione. A settembre il prezzo medio del prodotto nazionale è stato pari a 532,5 €/t contro 508,5 €/t del prodotto estero. A parte le specificità del mercato del prodotto nazionale, ciò che emerge anche nel caso della soia è uno scostamento crescente tra i prezzi dei prodotti d’importazione in Italia e quelli del mercato internazionale: mentre i primi sono rimasti piuttosto stabili in agosto e settembre (+1,5% agosto su luglio e -0,9% settembre rispetto ad agosto), a livello internazionale sta proseguendo il trend in diminuzione, piuttosto evidente fin da inizio marzo 2021: ad agosto le quotazioni medie negli USA sono diminuite del -4,0% rispetto a luglio e a settembre di un ulteriore -6,6%. Il tema dei costi di trasporto a livello internazionale, quindi, si ripropone anche in questo caso.

Tab. 1 Prezzi medi mensili e settimanali del granoturco e della soia sul mercato nazionale e statunitense.

FILIERA SUINICOLA: L’ANDAMENTO DEI MERCATI

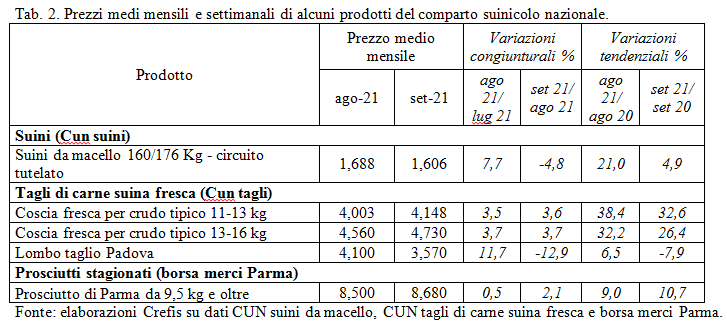

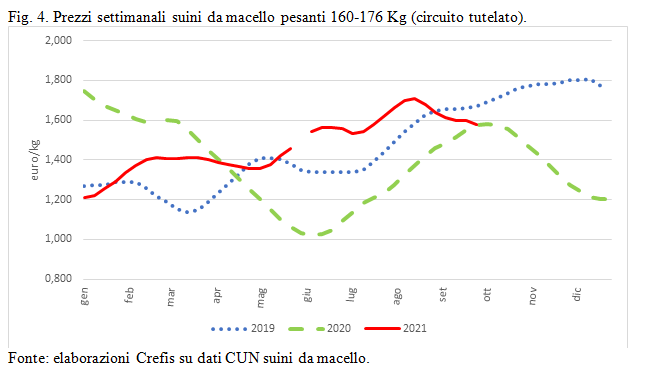

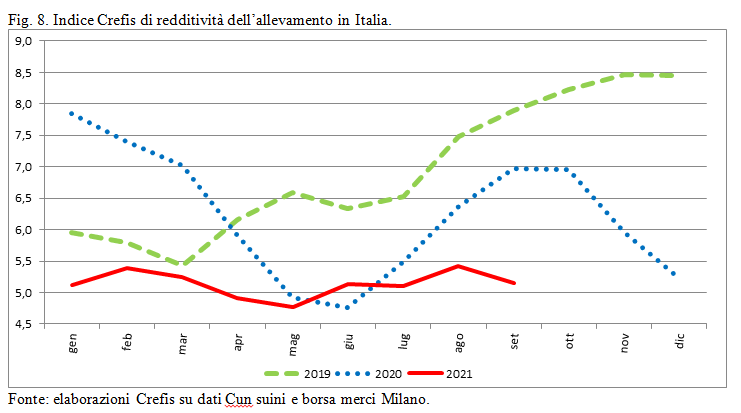

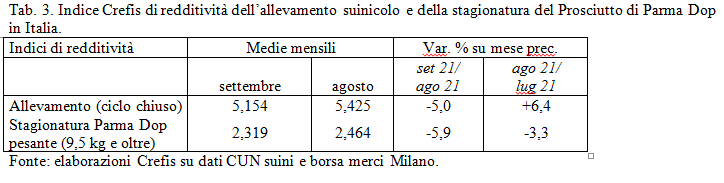

I prezzi dei suini pesanti da macellazione hanno proseguito fino a metà agosto la loro crescita iniziata a gennaio 2021, passando da poco più di 1,2 €/kg di peso vivo di inizio anno a un massimo di 1,7 €/kg del 16 agosto. Da questa data in poi si è registrata una progressiva, sia pur lenta, contrazione che ha portato l’ultima quotazione di settembre a 1,580 €/kg p.v. Le quotazioni medie mensili di agosto, di conseguenza, hanno messo a segno un incremento del 7,7% rispetto a luglio, mentre quelle di settembre sono scese del -4,8% rispetto ad agosto (tab. 2). È da segnalare la forte tensione che, ancora una volta, si è manifestata nell’ambito della CUN suini da macello, proprio nel mese di agosto, con l’uscita dei rappresentanti della macellazione dalle riunioni della stessa per alcune sedute. Dopo una serie di incontri anche a livello ministeriale, la Commissione ha ripreso a funzionare anche se le tensioni tra le parti, pur diminuite, restano latenti. Dal punto di vista della redditività, infine, l’aumento dei prezzi delle materie prime per uso alimentare e la riduzione dei prezzi dei suini da macello, almeno nel mese di settembre, hanno determinato una relativa stabilità della redditività dell’allevamento: dopo un +6,4% di agosto su luglio, si è registrato un -5,0% di settembre su agosto.

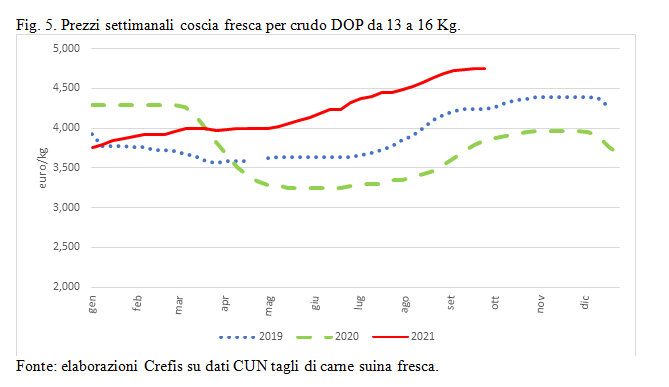

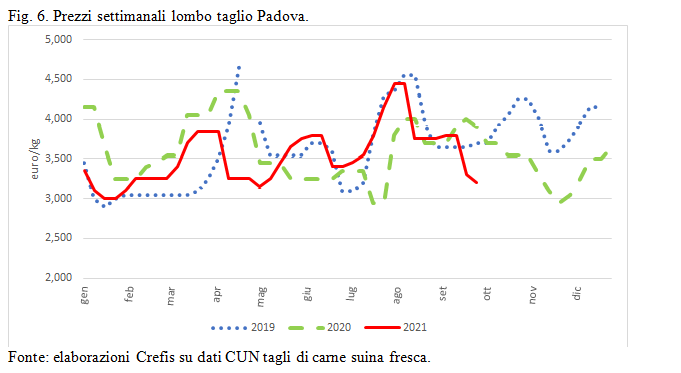

Gli aumenti dei prezzi dei suini da macello si sono riverberati anche sui prezzi delle cosce fresche da produzione tutelata: sia ad agosto che a settembre i prezzi delle cosce sono aumentati ad un ritmo mensile compreso tra il 3,5% e il 3,7% (tab. 2). Fa eccezione la quotazione del lombo (taglio Padova) che invece risente molto più delle tendenze della domanda piuttosto che di quella dell’offerta: ad agosto le quotazioni sono aumentate dell’11,7% rispetto a luglio, nel periodo tipico delle grigliate estive, per scendere poi drasticamente del -12,9% nel mese di settembre.

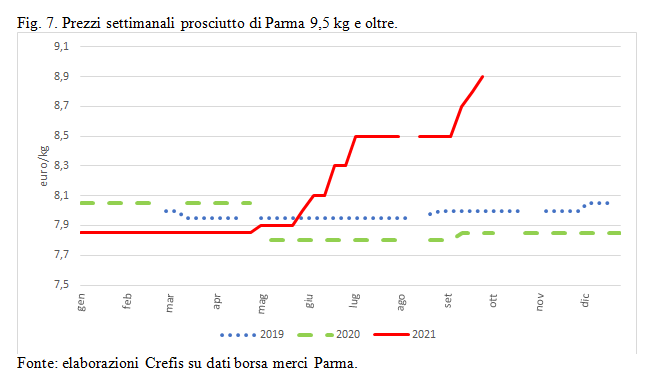

Il dato forse più interessante in questo bimestre è quello del rafforzamento della ripresa delle quotazioni del Prosciutto di Parma stagionato (fig. 7): la quotazione media mensile è cresciuta dello 0,5% ad agosto e di un ulteriore 2,1% a settembre. Dopo un lungo periodo di prezzi stabilmente bassissimi, questo accenno alla ripresa è un segnale importante. Nonostante ciò, la redditività dell’attività di stagionatura del Parma Dop è ancora in diminuzione, in agosto e settembre, a causa dell’aumento dei prezzi delle cosce fresche a inizio stagionatura. La ripresa del settore, quindi, sembra ancora lontana.

di Gabriele Canali, Università Cattolica del Sacro Cuore di Piacenza e Direttore di Crefis

Crefis Gabriele Canali mais prezzi materie prime soia suinicoltura

Last modified: 24 Novembre 2021