Materie prime: quando il ritorno alla normalità?

• 22 Marzo 2022

Volendo dare una risposta provocatoria alla domanda contenuta nel titolo, si potrebbe dire che la normalità delle quotazioni delle materie prime, soprattutto quelle agricole, sta proprio nella loro estrema variabilità. Ciò è particolarmente vero dopo il 2006/2007, quando la prima bolla dei prezzi colpì anche queste materie prime con effetti dirompenti.

Allora le cause di quella che venne definita una “bolla speculativa” erano da ricercare soprattutto al di fuori del mercato dei prodotti agricoli: le ingenti risorse finanziarie in rapida uscita dal settore immobiliare entrato in crisi stavano cercando dove ricollocarsi e avevano intravisto, più a torto che a ragione, nei mercati delle materie prime delle possibili opportunità da sfruttare.

Ma la situazione presente è completamente diversa: le cause dei forti aumenti dei prezzi verificatisi negli ultimi mesi, infatti, sono da ricercare, in questo caso, all’interno delle dinamiche di mercato delle stesse materie prime agricole, oltre che nelle condizioni del mercato internazionale dei noli, e quindi dei trasporti a lunga distanza.

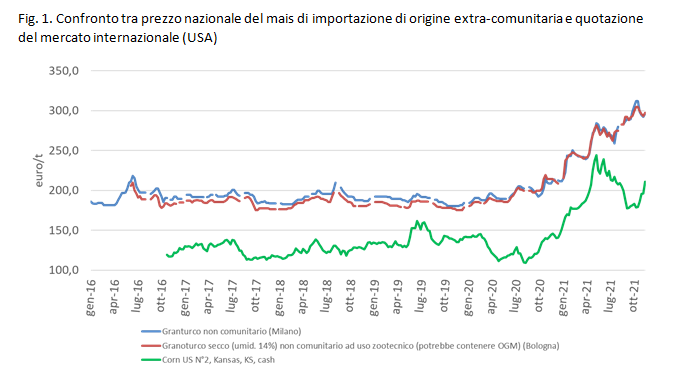

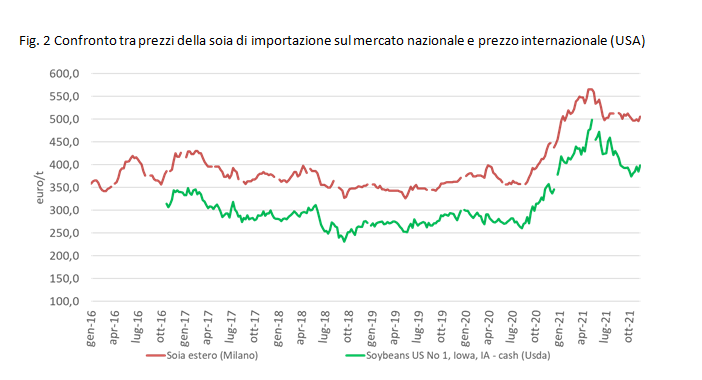

I prezzi delle materie prime considerate in quest’analisi (mais, soia, grano tenero, e orzo) hanno mostrato un andamento decisamente diverso tra il periodo che va dal 2016 alla fine dell’estate 2020 e l’ultimo anno e mezzo (dall’estate 2020 a novembre 2021). Per il mais e la soia, in particolare, le quotazioni negli Stati Uniti sono state relativamente stabili e basse tra il 2016 e il 2020, con valori che nella parte finale del periodo sono stati ancor più bassi che nel resto del periodo. La causa principale di questo andamento va ricercata, da un lato, in un sostanziale equilibrio di medio-lungo termine su questi mercati e, dall’altro, in una riduzione della domanda da parte della Cina soprattutto tra la fine del 2019 e la prima metà del 2020, a seguito della forte contrazione produttiva di suini causata dalla pandemia di Peste suina africana che ha generato un crollo drammatico della produzione interna di queste carni. A partire dall’estate 2020, tuttavia, con la ripresa dell’allevamento di suini, la Cina è tornata a essere sempre più presente sui mercati internazionali di queste materie prime, con una domanda in forte ascesa. Ciò ha avviato quell’aumento delle quotazioni internazionali che si è successivamente propagato anche alle quotazioni nazionali.

Per queste due materie prime, inoltre, all’aumentata domanda cinese sul mercato internazionale si è sommato un altro fenomeno: l’aumento dei costi dei noli, e quindi dei trasporti via nave, generatosi con la ripresa economica globale post pandemia. Ciò spiega il differenziale che si è generato, soprattutto da maggio 2021, tra il prezzo internazionale, che in genere ha iniziato un trend in diminuzione, e le quotazioni nazionali che, essendo vincolate alla necessità di importare quote importanti di prodotto, devono scontare anche questi costi di logistica.

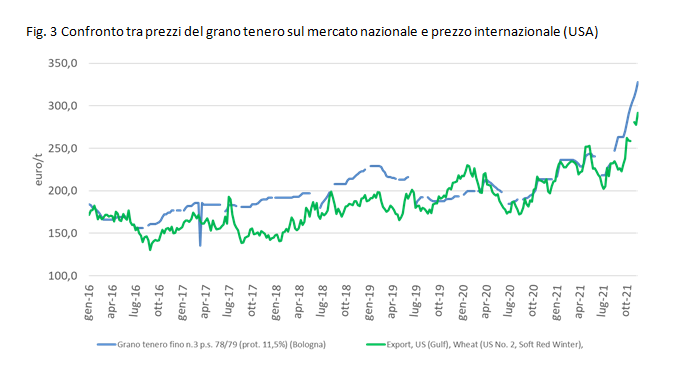

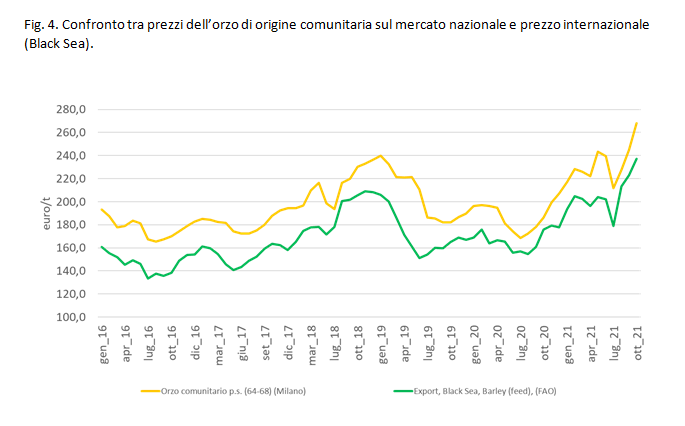

Nel caso del grano tenero e dell’orzo le quotazioni hanno seguito un andamento parzialmente diversificato. Per il grano tenero si registra un trend di lungo termine (dal luglio 2016 al luglio 2021) positivo e relativamente costante. Ciò è da attribuire a una normale evoluzione del mercato internazionale, avvenuta senza particolari shock per questi cinque anni. Dopo l’estate 2021, tuttavia, le quotazioni sono cresciute in modo molto più sensibile, passando dai circa 200 €/t del luglio 2021 ai quasi 300 €/t di fine novembre 2021. Anche questo shock sembra in buona parte riconducibile all’aumentata domanda cinese; sul mercato interno di quel Paese, infatti, già alla fine dello scorso anno, l’evoluzione dei prezzi aveva comportato l’avvio di fenomeni di sostituzione del mais con il grano a fini di alimentazione animale.

Le quotazioni dell’orzo, infine, dopo aver già seguito un trend rialzista fino all’estate 2019, sono diminuite fino all’estate 2020, per poi tornare a salire, sempre più rapidamente, fino all’estate e poi anche all’autunno del 2021.

In sintesi, se il forte ridimensionamento degli acquisti di un grande acquirente di materie prime agricole come la Cina ha generato una caduta parziale delle quotazioni tra la fine del 2019 e la prima metà del 2020, il suo ritorno crescente nei mesi successivi sembra essere la causa principale del forte recupero delle quotazioni fino ad oggi. A questo fenomeno si è aggiunto, soprattutto per alcuni prodotti che provengono in misura maggiore da oltre Atlantico (mais e soia), l’effetto sinergico dell’aumento dei costi dei noli derivante della ripresa economica globale e dalla ripresa degli scambi.

Se queste sono le cause, si possono forse fare alcune considerazioni sulla possibile evoluzione dei prezzi internazionali. Da un lato, con riferimento allo scostamento tra quotazioni internazionali di mais e soia e quotazioni nazionali dei prodotti di importazione extra-comunitari, sembrano emergere i primi segnali di un possibile allentamento degli effetti negativi connessi con i costi di trasporto. Con il proseguire della ripresa economica e con il passare del tempo, è logico attendersi una progressiva normalizzazione degli scambi e anche dei costi dei servizi logistici connessi.

Un po’ più complesso sarà il riassorbimento dell’effetto di incremento della domanda internazionale di materie prime (dovuto soprattutto alla Cina): in questo caso la prima annata agraria post ripresa della domanda, quella 2020/2021, ha dato un primo iniziale contributo al riequilibrio strutturale dell’offerta alla domanda, ma sarà probabilmente necessaria almeno la prossima annata per tornare a vedere una situazione più equilibrata sui mercati internazionali, e quindi nazionali.

di Gabriele Canali, Università Cattolica del Sacro Cuore di Piacenza e Direttore di Crefis

Foto: Pixabay

mais materie prime prezzi soia

Last modified: 21 Marzo 2022