L’analisi dell’andamento dei mercati curata da Crefis, Centro di Ricerche economiche sulle filiere sostenibili dell’Università Cattolica S.C. Su crefis.it sono disponibili gratuitamente, previa registrazione, altre informazioni aggiornate con cadenza settimanale o mensile, in funzione della disponibilità.

MATERIE PRIME: L’ANDAMENTO DEI MERCATI

Nei mesi di ottobre e novembre 2021 sembrano emergere i primi segnali di stabilizzazione dei prezzi delle materie prime, anche se è presto per esprimere una previsione di medio termine.

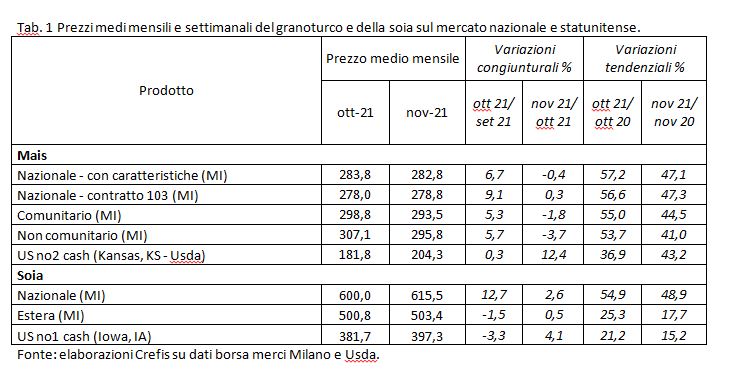

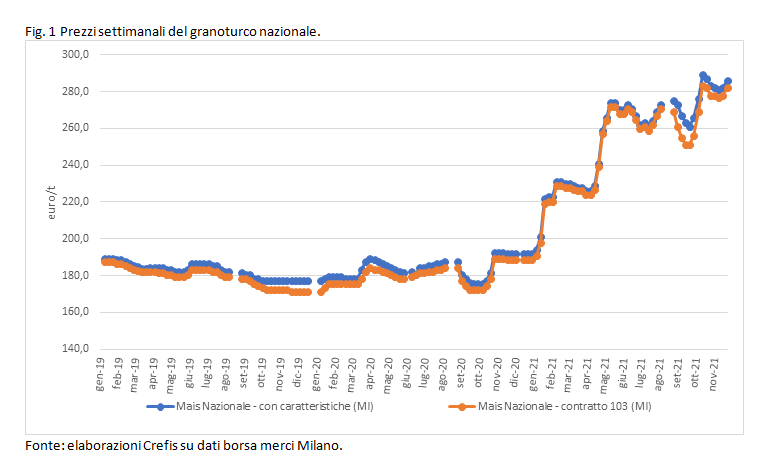

Con riferimento al mais, il mese di ottobre è stato ancora caratterizzato da un sensibile aumento delle quotazioni rispetto a settembre: +6,7% il prodotto con caratteristiche, +9,1% il prodotto contratto 103, +5,3% il prodotto comunitario, +5,7% quello non comunitario. Al contrario, nel mese di novembre le quotazioni si sono sostanzialmente stabilizzate per il prodotto nazionale (-0,4% il prodotto con caratteristiche, +0,3% il mais tipo contratto 103), mentre si sono leggermente ridotte per il prodotto comunitario (-1,8%) e soprattutto per quello non comunitario (-3,7%).

A seguito di queste variazioni, il prezzo del prodotto nazionale si è stabilizzato attorno ai 283 euro/t. Il prodotto d’importazione continua ad avere un prezzo più elevato, anche se il differenziale mostra una tendenza alla riduzione: il prodotto comunitario è sceso dai 299 €/t di ottobre ai 293,5 €/t di novembre, ma soprattutto è il prodotto di origine extra-comunitaria ad aver evidenziato la riduzione più significativa, passando da 307 €/t a 296 €/t circa. Le quotazioni sul mercato nazionale, comunque, anche dopo questo primo assestamento, restano molto al di sopra di quelle di un anno fa: la differenza percentuale è stata pari al 54-57% nel mese di ottobre su ottobre 2020, ma si è contratta ad un +41-47%, per le diverse tipologie e provenienze, nel confronto novembre 2021 rispetto a novembre 2020.

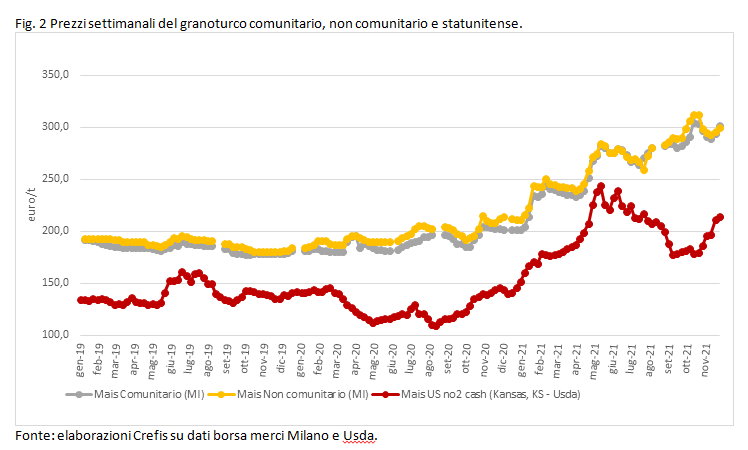

La notazione forse più interessante, tuttavia, riguarda il differenziale che le quotazioni evidenziano tra prodotto non comunitario sul mercato nazionale e quelle del mercato Usa, preso come riferimento delle quotazioni sul mercato internazionale. Sul mercato internazionale, infatti, le quotazioni del mais dopo aver raggiunto un massimo nel maggio 2021, anno iniziato con una discesa piuttosto evidente scendendo da poco meno di 250 €/t a circa 180 €/t. Al contrario, sul mercato nazionale le quotazioni sono aumentate fino a ottobre 2021. Nel mese di novembre, invece, mentre le quotazioni Usa sono cresciute del 12,4% rispetto a ottobre, riportandosi al di sopra dei 200 €/t (204,3 €/t per la precisione), il prezzo del prodotto di importazione si è ridotto. Ne consegue una significativa contrazione del differenziale, passato dai 125 €/t di ottobre ai 91,5 €/t di novembre. Questo potrebbe essere forse il primo segnale di un iniziale allentamento dei costi di trasporto e di logistica che hanno così pesantemente influenzato il mercato nazionale ed europeo.

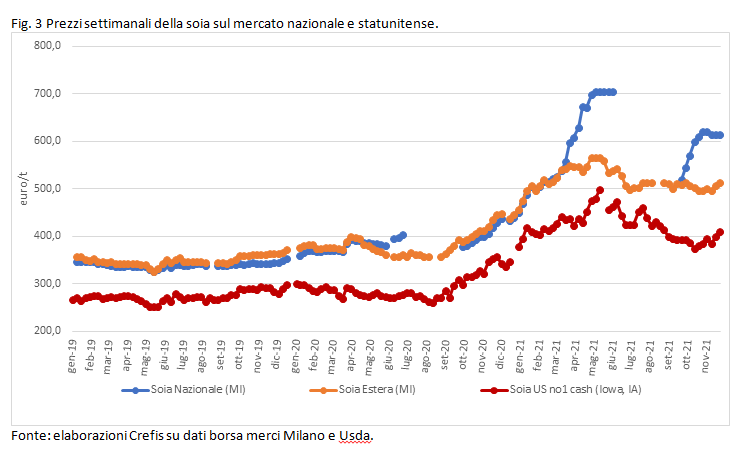

La soia prosegue in un percorso di sostanziale stabilizzazione delle quotazioni, sia per il prodotto estero quotato in Italia, che per le quotazioni Usa. Nel primo caso le quotazioni oscillano attorno ai 500 €/t, con variazioni modeste negli ultimi due mesi: -1,5% ottobre rispetto a settembre 2021, +0,5% novembre su ottobre. Le quotazioni USA, passate da 382 a 397 €/t tra ottobre e novembre, dopo la flessione di ottobre sono tornate a crescere a novembre, sia pure con una riduzione del differenziale tra prezzo italiano e prezzo Usa. Le differenze tra le quotazioni del 2021 e quelle dello stesso mese del 2020 sono significative anche se in riduzione: la soia estera presentava una differenza del 25,3% nel mese di ottobre (su ottobre 2020) che è scesa al 17,7% a novembre. Restano fortemente distaccate da questi andamenti le quotazioni della scarsa produzione nazionale, che nel mese di novembre ottiene un “premio” rispetto al prodotto di importazione superiore a 110 €/t: la quotazione media mensile, infatti, ha raggiunto i 615,5€/t.

FILIERA SUINICOLA: L’ANDAMENTO DEI MERCATI

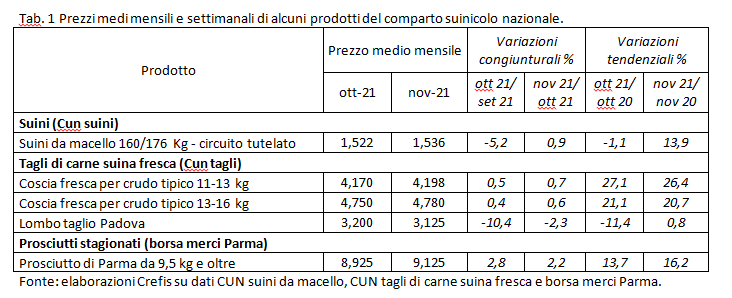

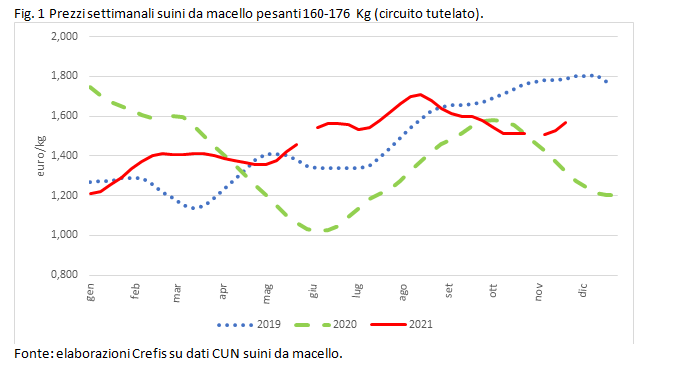

Dopo il picco del prezzo del suino pesante da macello del circuito tutelato raggiunto nel mese di agosto, le quotazioni della Cun si sono progressivamente assestate a livelli più bassi nei mesi successivi. A ottobre le quotazioni si sono assestate attorno a 1,522 €/kg di peso vivo e a novembre poco al di sopra (1,536 €/t). Questi valori erano in linea con le quotazioni di ottobre del 2020 mentre, rispetto a novembre dello scorso anno, si segnala un incremento decisamente significativo, pari al 13,9%. Questo andamento del mercato nazionale del suino da macello è particolarmente interessante perché si differenzia in modo significativo da quello del mercato europeo, entrato, ormai da qualche mese, in una fase di maggiore sofferenza, soprattutto a seguito della riduzione delle esportazioni di carni suine verso la Cina.

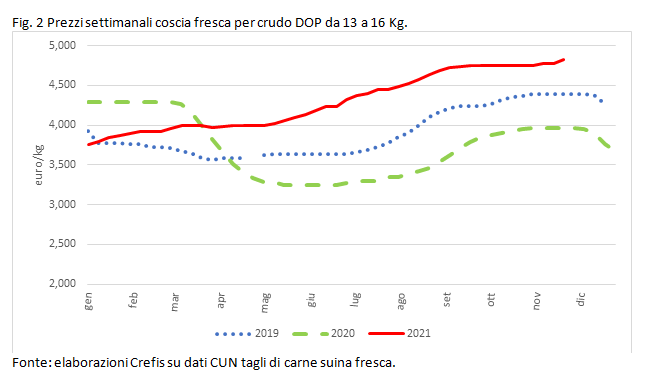

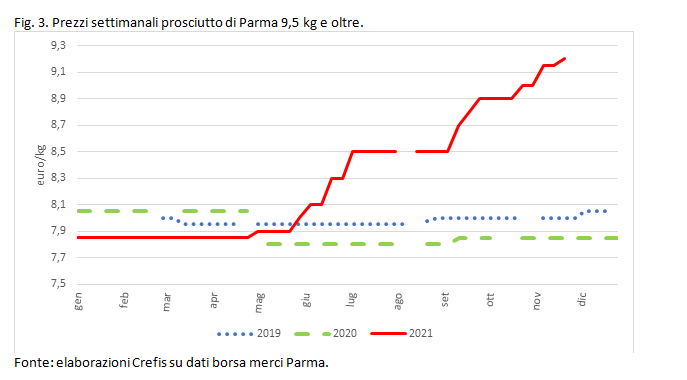

Le quotazioni delle cosce fresche destinate a prosciutto Dop sono rimaste sostanzialmente stabili negli ultimi due mesi, attorno ai 4,2 €/kg per quella leggera e 4,8 €/kg per quella più pesante. Ma il dato più interessante riguarda il prosciutto di Parma stagionato: è su questo mercato, infatti, che si sono generate le condizioni per un recupero di redditività della filiera: dopo molti mesi di crisi, infatti, le quotazioni dello stagionato hanno iniziato a riprendersi, dal mese di maggio 2021, e da allora il recupero è stato continuo fino a novembre, quando il prezzo ha avuto una quotazione media mensile pari a 9,125 €/kg, ben il 16,2% in più rispetto allo stesso mese del 2020. Trattandosi del prezzo all’ingrosso di un prodotto già pronto per la vendita al dettaglio, questa variazione è di particolare interesse. Ancora una volta, quindi, si può dire, questa volta grazie a una situazione moderatamente positiva, che la redditività della filiera del suino pesante è chiaramente connessa con le “fortune” dei prosciutti Dop, in particolare del Parma. È peraltro logico attendersi che il mese di dicembre tenderà a confermare questa tendenza, considerato che questo è un mese di consumi tradizionalmente elevati di prodotti suinicoli. Allo stesso modo ci si può ragionevolmente attendere una modesta inversione di tendenza stagionale nei primi mesi del prossimo anno.

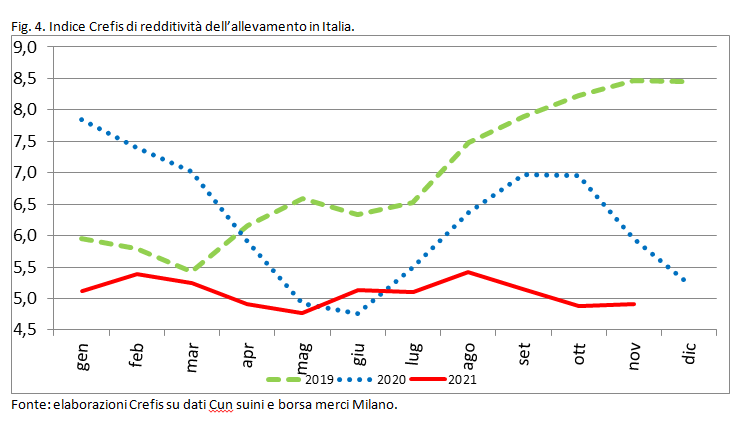

Tuttavia, se il mercato dei prodotti ha mostrato un andamento positivo, l’andamento del tutto diverso del mercato delle materie prime ha determinato un effetto negativo sulla redditività della fase di allevamento suinicolo (fig. 4) che si trova ai livelli più bassi degli ultimi tre anni, nonostante qualche leggero miglioramento nel mese di novembre. Per un recupero di redditività complessiva, infatti, sarà necessaria una conferma della riduzione delle quotazioni delle materie prime a fronte di una tenuta dei prezzi dei prodotti finiti, in particolare dei prosciutti Dop.

di Gabriele Canali, Università Cattolica del Sacro Cuore di Piacenza e Direttore di Crefis

Foto: ©caspernhdk – Fotolia

: “Mais cruciale per zootecnia e sostenibilità”")