Materie prime: l’andamento dei mercati a giugno-luglio 2022

• 19 Ottobre 2022

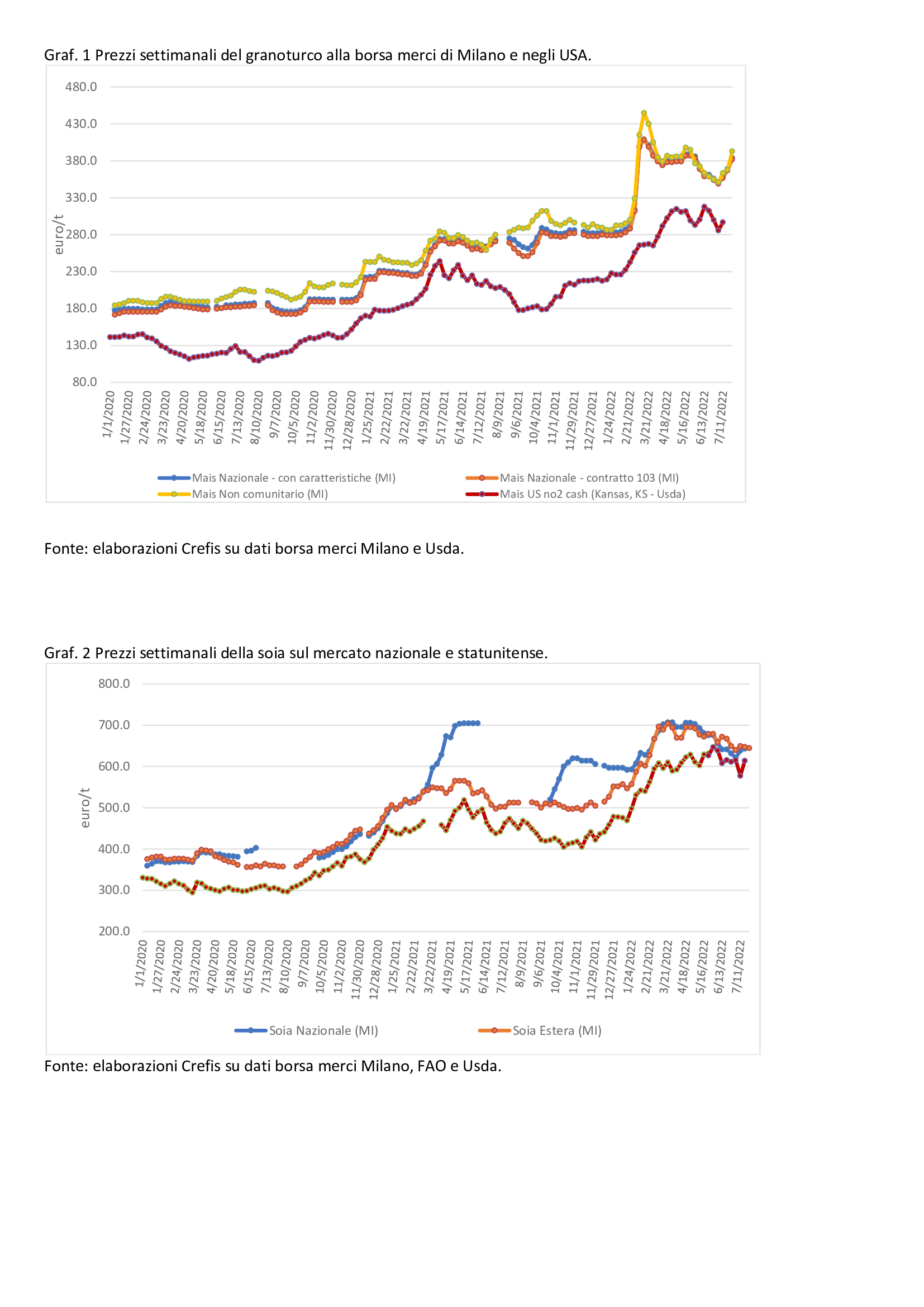

Il prezzo nazionale del mais, dopo un 2021 caratterizzato da incrementi progressivi, con l’invasione russa dell’Ucraina ha subito un incremento violento e rapidissimo che ha portato le quotazioni del prodotto di origine non comunitaria a raggiungere i 445 €/t il 14 marzo, mentre lo stesso giorno il prodotto nazionale ha toccato i 409 €/.

Successivamente, la quotazione del mais nazionale con caratteristiche e quello “contratto 103”, da aprile a giugno sono scese fino a circa 350 €/t. A inizio luglio, invece, le quotazioni hanno invertito la loro tendenza evidenziando un significativo recupero (graf. 1) raggiungendo i 393 €/t per il prodotto non comunitario, e 382 €/t per quello nazionale. I livelli medi mensili di prezzo sono superiori rispetto a quelle degli stessi mesi dello scorso anno del 39% circa per il prodotto nazionale, nel mese di luglio, del 38% per il prodotto comunitario e del 35,1% per il prodotto non comunitario.

Anche le quotazioni del mais negli USA sono state in diminuzione fino a giugno mentre nel mese di luglio sono tornate a crescere (graf. 1), anche se il dato medio mensile non evidenzia pienamente questa tendenza, a causa della mancanza di due quotazioni.

Per la soia le quotazioni sembrano tutte in tendenziale contrazione: il presso medio mensile di luglio è pari a 634,5 euro/t per il prodotto nazionale, 645,6 €/t per quello estero quotato a Milano e 604,5 €/t per il prodotto di origine USA. In questo caso lo scostamento rispetto ai valori medi dello stesso mese dello scorso anno sono pur sempre importanti ma più modesti: +27,7 % per il prodotto di origine estera quotato a Milano, +32,7% per la quotazione USA.

Le previsioni di buoni raccolti nel nord America, in particolare, sembrano essere la causa di questa correzione attualmente in atto nelle quotazioni, anche se è presto per poter trarre indicazioni attendibili sul prossimo raccolto, e quindi sulle quotazioni a medio termine (mesi di agosto-ottobre).

Tab. 1 Prezzi medi mensili e settimanali del granoturco e della soia sul mercato nazionale e statunitense.

| Prodotto | Prezzo medio mensile | Variazioni congiunturali % | Variazioni tendenziali % | |||

| giu-22 | lug-22 | giu 22/ mag 22 | lug 22/ giu 22 | giu 22/ giu 21 | lug 22/ lug 21 | |

| Mais | ||||||

| Nazionale – con caratteristiche (MI) | 367,0 | 365,8 | -4,7 | -0,3 | 35,8 | 38,6 |

| Nazionale – contratto 103 (MI) | 365,0 | 363,8 | -4,7 | -0,3 | 36,1 | 38,9 |

| Comunitario (MI) | 362,5 | 367,9 | -6,4 | 1,5 | 31,0 | 36,8 |

| Non comunitario (MI) | 365,2 | 368,9 | -6,7 | 1,0 | 32,3 | 38,0 |

| US no2 cash (Kansas, KS – Usda) | 304,7 | 291,3 | -1,4 | -4,4 | 33,4 | 35,2 |

| Soia | ||||||

| Nazionale (MI) | 649,3 | 634,5 | -5,7 | -2,3 | -7,9 | – |

| Estera (MI) | 665,6 | 645,6 | -2,2 | -3,0 | 25,9 | 27,7 |

| US #1 Soybeans Gulf Coasts Ports LA* | 627,5 | 604,5 | 1,4 | -3,7 | 32,3 | 32,7 |

*da giugno 2022 il precedente dato della soia Usa è stato sostituito con l’attuale prodotto, causa interruzione delle rilevazioni del precedente prodotto.

Fonte: elaborazioni Crefis su dati borsa merci Milano, FAO e Usda.

FILIERA SUINICOLA: L’ANDAMENTO DEI MERCATI A GIUGNO-LUGLIO 2022

Nel bimestre giugno-luglio la situazione dei mercati suinicoli ha proseguito con la sua evoluzione sostanzialmente in linea con l’evoluzione dei mesi precedenti. Da un lato i prezzi dei suini da macello e quelli delle cosce sono aumentati, dall’altro quello dei prosciutti di Parma stagionati si è stabilizzato a livelli elevati a causa della difficoltà della distribuzione a trasferire a livello dei mercati al dettaglio gli aumenti verificatisi a livello di mercato all’ingrosso. In questa situazione, la redditività delle diverse fasi della filiera resta ancora ampiamente sotto stress.

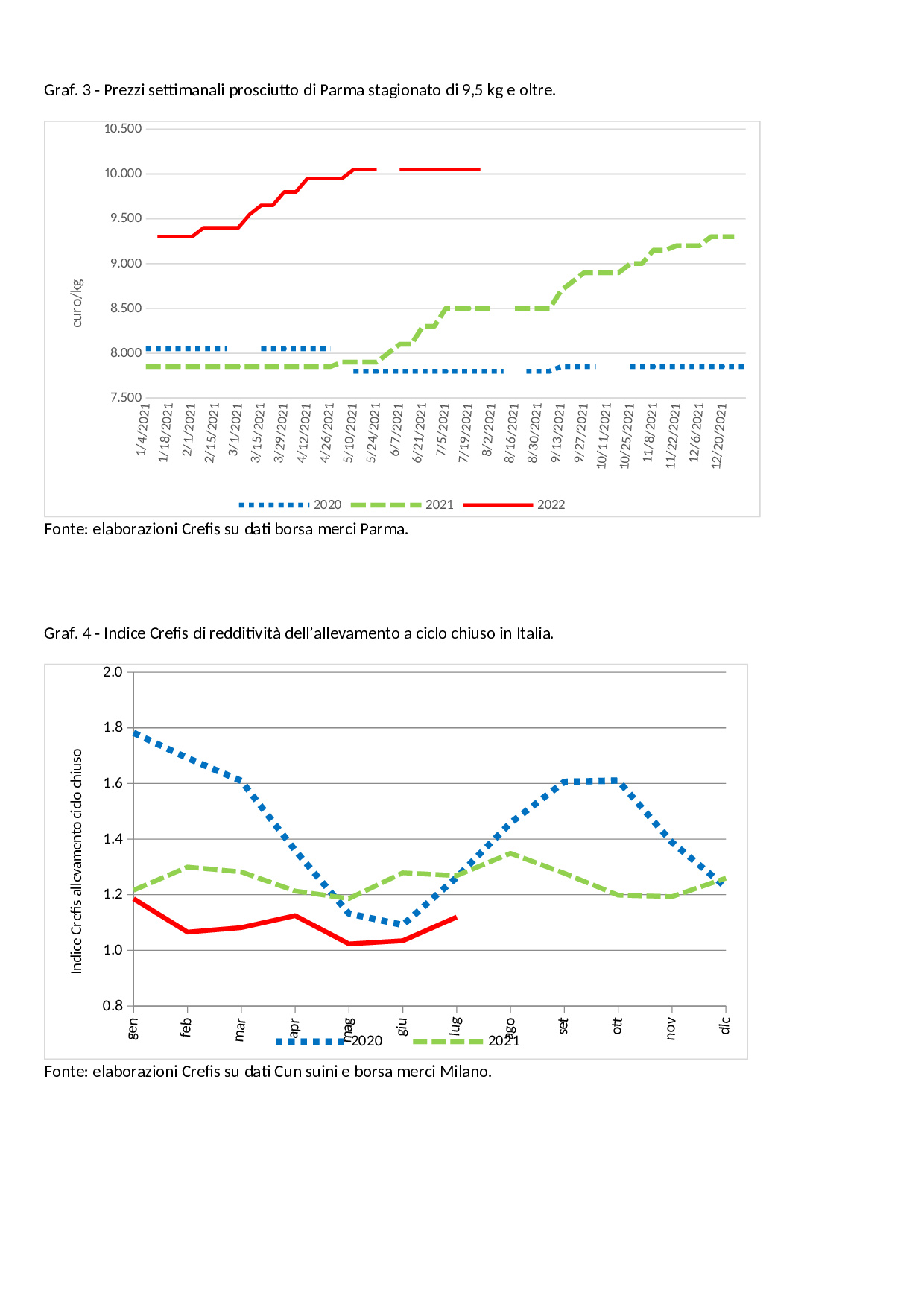

Nello specifico, il prezzo dei suini pesanti da macello del circuito tutelato, dopo la contrazione del mese di maggio (-5,3% rispetto ad aprile), a giugno è tornato a salire dapprima solo del +3,5% rispetto a maggio, e poi del 9,9% rispetto a giugno, raggiungendo una quotazione media mensile pari a ben 1,827 €/kg p.v.. Queste quotazioni, decisamente più elevate rispetto a quelle degli stessi mesi del 2021 (+6,7% e + 16,6% rispettivamente per giugno e luglio), purtroppo non sono bastate per controbilanciare il forte incremento dei costi di produzione. L’indice di redditività Crefis dell’allevamento a ciclo chiuso, infatti, nonostante la leggera crescita del mese di giugno rispetto a maggio (+1,1%) e quella più significativa di luglio rispetto a giugno (+8,3%), restano ben al di sotto dei livelli già bassi dei due anni precedenti (tab.2), anche del 2020 quando si verificò la grande crisi legata alla pandemia (graf. 4).

Nell’ultimo bimestre sono salite anche le quotazioni delle cosce più pesanti per prosciutto tipico: +1,4% e +4,2% nei mesi di giugno e luglio rispetto ai mesi precedenti. Questi incrementi sono pari a poco meno della metà di quelli dei suini da macello, ma anche in questo caso i prezzi sono ai livelli massimi degli ultimi anni (+27,4% e + 26,9% rispetto allo stesso mese del 2021). Nonostante il significativo aumento stagionale del prezzo del lombo, la redditività della fase di macellazione si riduce negli ultimi due mesi rispetto ai mesi precedenti, restano su livelli molto bassi, molto prossimi ai minimi del 2021 (tab. 2).

Al termine della filiera, infine, i prezzi del Parma stagionato sono stabili ormai da alcuni mesi, segno di una evidente difficoltà a trasferire al dettaglio ulteriori aumenti di prezzo (graf. 3). L’aumento dell’inflazione, infatti, rischia di generare effetti negativi soprattutto sui prodotti di qualità a più alto prezzo. Questa situazione, unita agli aumenti dei prezzi delle cosce fresche iniziate nel maggio 2021, spiegano l’andamento negativo dell’indice di redditività della fase di stagionatura. Ma questo è solo l’inizio di una fase nuova per questo mercato, che sembra destinata a durare per alcuni mesi.

Tab. 1 – Prezzi medi mensili e settimanali di alcuni prodotti del comparto suinicolo nazionale.

| Prodotto | Prezzo medio mensile | Variazioni congiunturali % | Variazioni tendenziali % | |||

| giu-22 | lug-22 | giu 22/ mag 22 | lug 22/ giu 22 | giu 22/ giu 21 | lug 22/ lug 21 | |

| Suini (Cun suini) | ||||||

| Suini da macello 160/176 Kg – circuito tutelato | 1,663 | 1,827 | 3,5 | 9,9 | 6,7 | 16,6 |

| Tagli di carne suina fresca (Cun tagli) | ||||||

| Coscia fresca per crudo tipico 11-13 kg | 4,840 | 5,050 | 1,7 | 4,3 | 31,7 | 30,6 |

| Coscia fresca per crudo tipico 13-16 kg | 5,354 | 5,580 | 1,4 | 4,2 | 27,4 | 26,9 |

| Lombo taglio Padova | 3,680 | 4,467 | 0,8 | 21,4 | -0,2 | 21,7 |

| Prosciutti stagionati (borsa merci Parma) | ||||||

| Prosciutto di Parma da 9,5 kg e oltre | 10,050 | 10,050 | 0,2 | 0,0 | 23,7 | 18,8 |

Fonte: elaborazioni Crefis su dati CUN suini da macello, CUN tagli di carne suina fresca e borsa merci Parma.

Foto di Julio César García da Pixabay

economia frumento mais ricerca soia

Last modified: 16 Ottobre 2022