Materie prime: l’andamento dei mercati nel bimestre agosto-settembre 2022

• 16 Dicembre 2022

di Gabriele Canali, Direttore Crefis – Centro ricerche economiche sulle filiere sostenibili

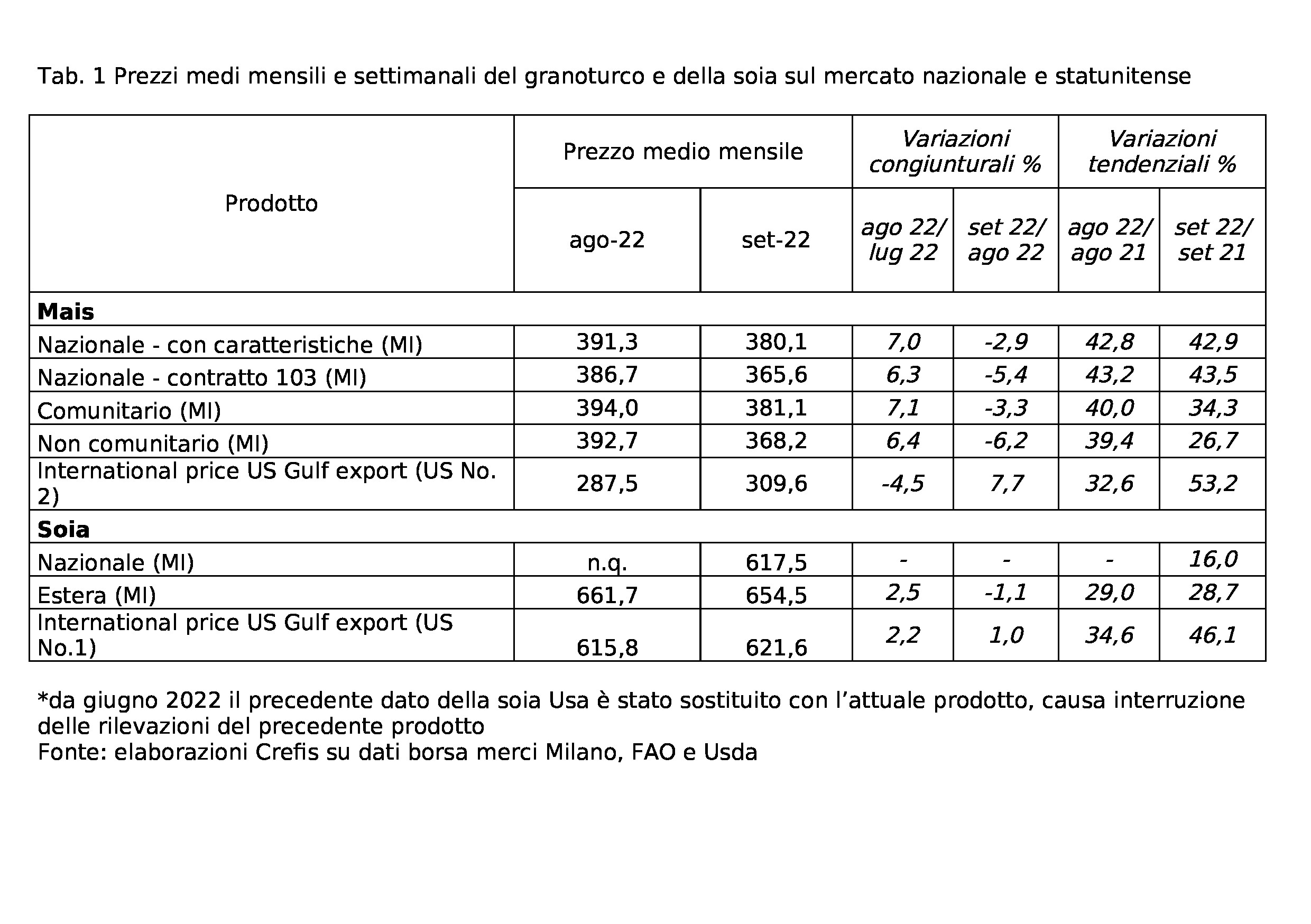

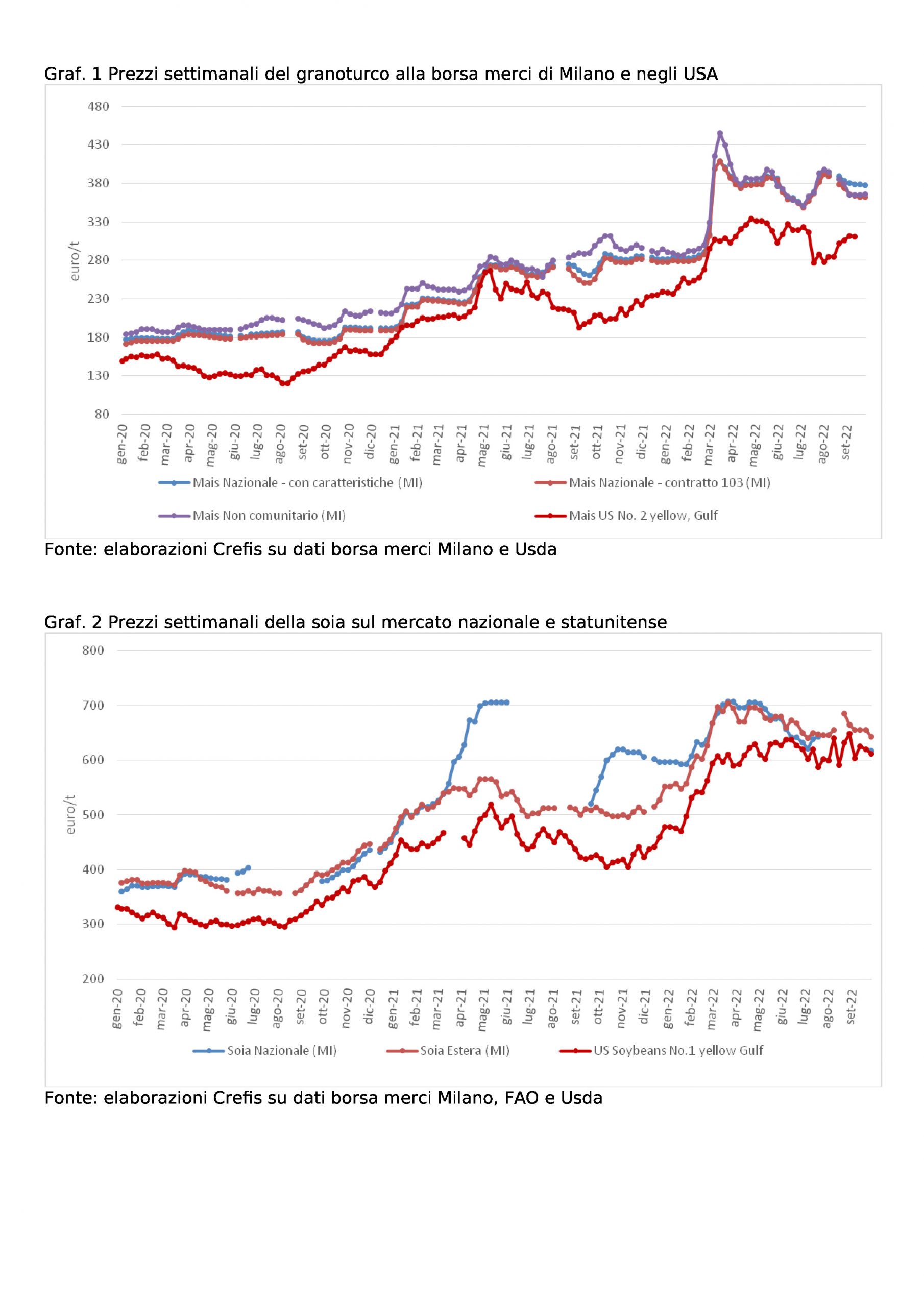

Il prezzo nazionale del mais è rimasto, nel bimestre agosto-settembre 2022, in condizioni di instabilità. Dopo aver toccato i massimi degli ultimi anni a inizio marzo, le quotazioni sono scese progressivamente fino ai primi di luglio quando hanno iniziato una risalita, sia pure senza raggiungere i livelli record di marzo: a inizio agosto i prezzi nazionali hanno nuovamente sfiorato i 400 €/t, fermandosi appena al di sotto (graf. 1).

Dopo il picco di inizio agosto, tuttavia, i prezzi hanno iniziato una nuova lenta discesa, anche in vista del raccolto. Nel complesso il prezzo medio mensile di agosto si è assestato ad un livello superiore del 6,3% rispetto a quello di luglio per il mais contratto 103 (a 386,7 €/t), e superiore del 7% nel caso del mais con caratteristiche (media mensile 391,3 €/t). Nel mese di settembre, invece, la discesa delle quotazioni è proseguita e si è resa più tangibile rispetto alle quotazioni medie di agosto, con variazioni pari a -2,9% e -5,4% nel caso, rispettivamente, del mais con caratteristiche e di quello contratto 103. Nonostante questo ritracciamento, le quotazioni di settembre restano ancora superiori di circa il 43% rispetto a quelle dello stesso mese del 2021.

Le quotazioni del mais comunitario si sono mosse in sostanziale sintonia con quelle del mais nazionale, rimanendo leggermente al di sopra di quelle dal mais nazionale con caratteristiche. Unica differenza significativa è la variazione rispetto allo scorso anno che risulta più contenuta: la media di settembre 2022 è stata superiore a quella di settembre 2021 del +34,3%. Ancora più interessante è l’andamento delle quotazioni del mais di origine non comunitaria: in questo caso, il prezzo medio era superiore a quello del mais con caratteristiche nel mese di agosto ma nel mese di settembre è sceso in modo più significativo (-6,2% rispetto ad agosto) fermandosi ad un +26,7% rispetto a settembre 2021. Completamente diversi gli andamenti delle quotazioni USA, in calo ad agosto (-4,5%) ma in aumento a settembre (+7,7%); in questo caso lo scostamento rispetto al 2021 è pari a ben il 53,2%.

Per la soia le quotazioni sembrano in sostanziale stabilità, in attesa dei nuovi raccolti. Il prodotto nazionale non è stato quotato ad agosto e la quotazione di settembre si è fermata a 617,5%, valore decisamente più basso rispetto alla quotazione media del prodotto di origine estera, pari a 654,5 €/t, il 28,7% in più rispetto alle quotazioni del settembre 2021. Le quotazioni del prodotto sul mercato USA risultano ancora stabili: le variazioni sono state positive del +2,2% in agosto rispetto a luglio e del +1,0% a settembre rispetto ad agosto, anche se la distanza rispetto ai prezzi dello scorso anno resta molto forte, in questo caso: +46,1%.

FILIERA SUINICOLA: L’ANDAMENTO DEI MERCATI NEL BIMESTRE AGOSTO-SETTEMBRE 2022

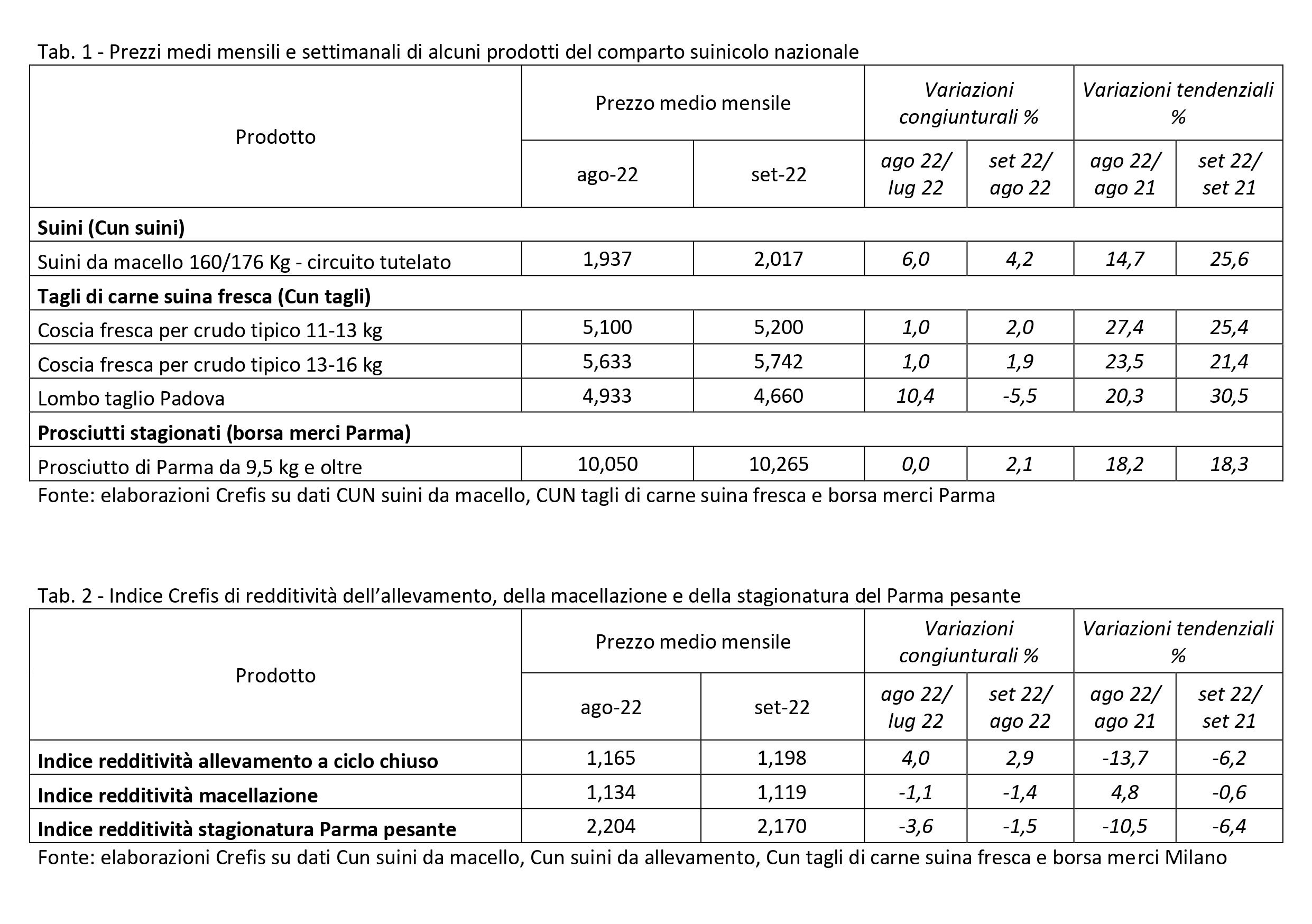

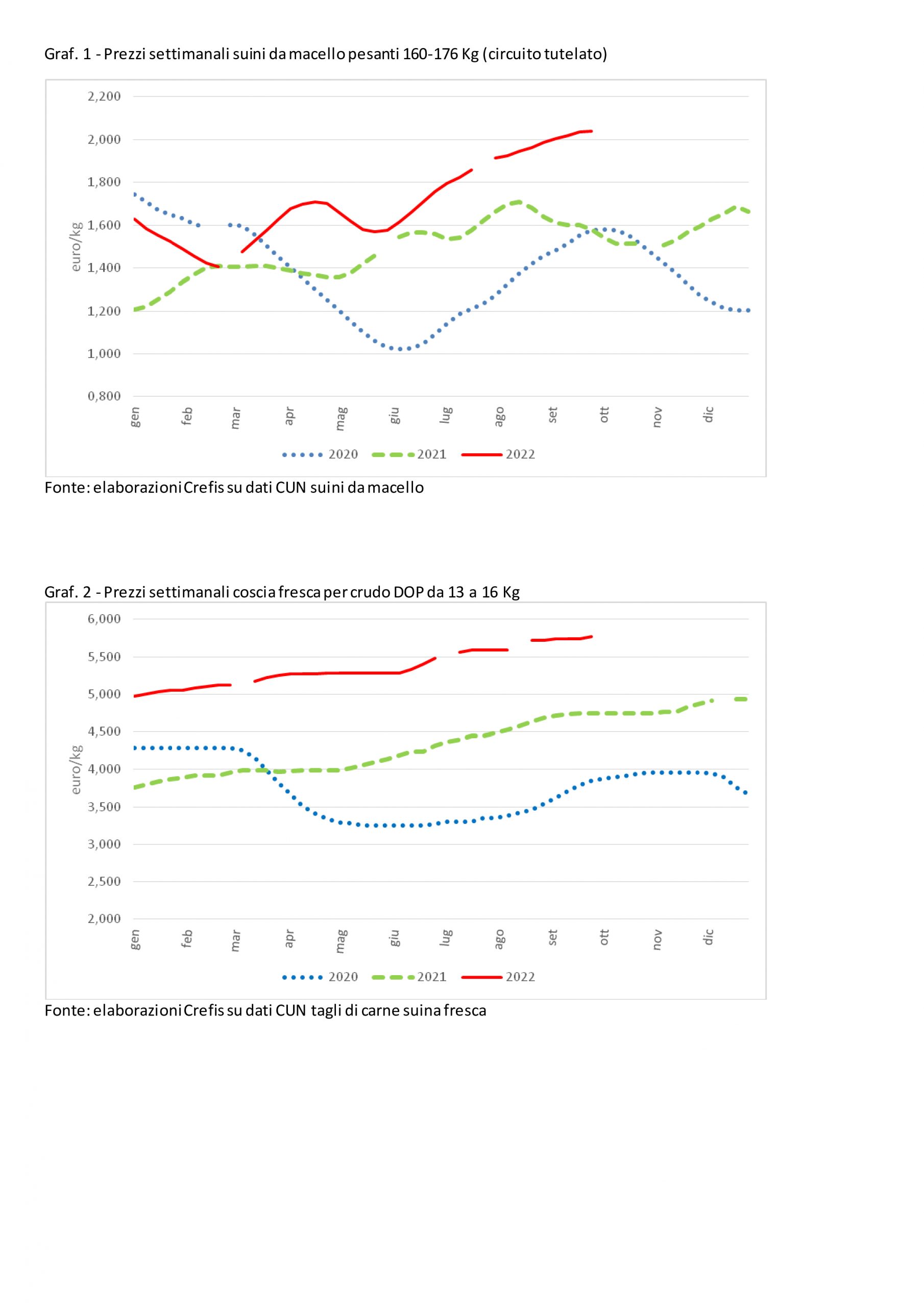

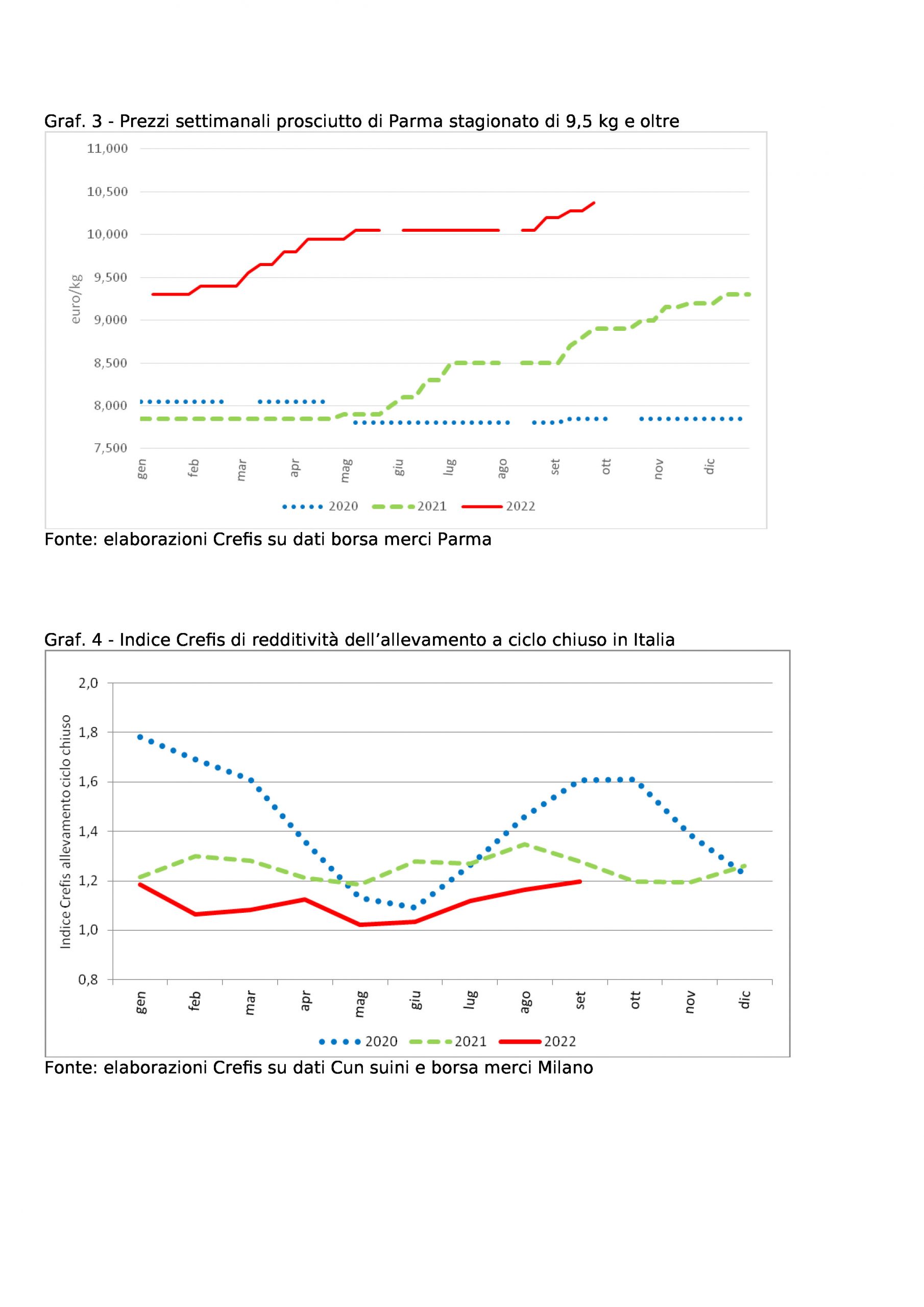

Nel bimestre agosto-settembre la situazione dei mercati suinicoli ha proseguito con la sua evoluzione sostanzialmente in linea con i mesi precedenti. Da un lato i prezzi dei suini da macello (graf. 1) e quelli delle cosce fresche (graf. 2) sono aumentati ulteriormente raggiungendo, soprattutto per il suino grasso da macello del circuito tutelato, i livelli record superiori ai 2 euro/kg di peso vivo. D’altro canto le quotazioni del Prosciutto di Parma stagionato che si erano stabilizzate a livelli elevati fino a inizio agosto successivamente hanno registrato un incremento, +2,1% a settembre rispetto ad agosto (graf. 3).

Nello specifico, il prezzo dei suini pesanti da macello del circuito tutelato è salito del +6,0% nel mese di agosto rispetto a luglio e di un altro +4,2% nel mese di settembre, superando la soglia psicologica dei 2 euro/kg. Grazie a questi ulteriori incrementi, e al contemporaneo rallentamento delle quotazioni di mais e soia, la redditività dell’allevamento del suino pesante a ciclo chiuso ha iniziato a recuperare rispetto alla situazione particolarmente critica dei mesi precedenti. In agosto l’indice di redditività è cresciuto del 4% rispetto a luglio, mentre in settembre ha recuperato un ulteriore 2,9% rispetto ad agosto. Nel complesso la redditività per gli allevatori resta comunque sotto il livello dello stesso periodo dell’anno precedente di diversi punti percentuali: quasi 14 in agosto e più di 6 a settembre (tab.2).

L’aumento del prezzo del suino pesante da macello si è trasferito solo in parte sui prezzi delle cosce fresche che sono aumentate solo dell’1% nel mese di agosto rispetto a luglio, e di un ulteriore 1,9-2% a settembre. Se si considera che anche i lombi sono cresciuti in agosto, per ragioni di consumo stagionale, ma sono diminuiti prontamente a settembre, si comprende perché la redditività dell’attività di macellazione sia in continua ulteriore contrazione nel bimestre: -1,1 e -1,4% in agosto e settembre rispettivamente.

Il Prosciutto di Parma stagionato, come anticipato, tra fine agosto e settembre è cresciuto ulteriormente, sia pure in misura modesta, ma non sembra che ci possa essere ancora molto spazio per aumenti che non condizionino negativamente i consumi. La redditività della stagionatura, tuttavia, a seguito del forte aumento dei prezzi delle cosce fresche iniziato già nel 2021, è in progressiva diminuzione: -3,6% ad agosto rispetto a luglio, -1,5% a settembre su agosto.

mais mercato agroalimentare suini

Last modified: 13 Dicembre 2022