di Gabriele Canali, Direttore Crefis – Centro ricerche economiche sulle filiere sostenibili

Le materie prime

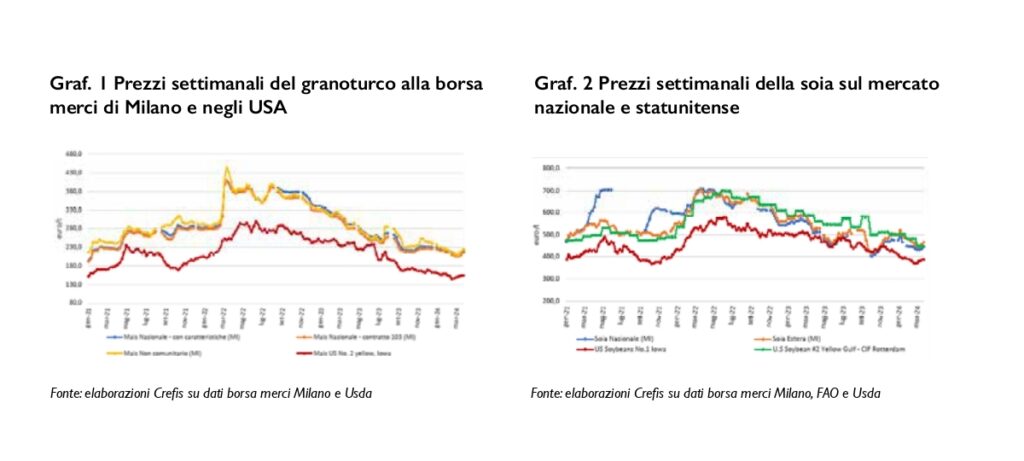

Dopo essere tornato ai livelli di prezzo dell’inizio 2021 il prezzo del mais, sia a livello nazionale che internazionale, nei mesi di aprile e maggio sembra aver invertito la tendenza: le quotazioni a Milano del prodotto nazionale sono salite dell’1,9% in aprile rispetto al mese di marzo, e di un altro 6,6 e 7,3% a maggio rispetto ad aprile, rispettivamente per il prodotto nazionale con caratteristiche e quello del contratto 103. Le quotazioni medie mensili hanno superato i 232 euro/t nel primo caso, e i 228 euro/t nel secondo.

Le quotazioni su Milano del prodotto comunitario sono cresciute ancor più nel mese di maggio (+8,7% rispetto ad aprile), portandosi a 238€/t. Sono molto simili anche le quotazioni del prodotto di importazione non comunitario, che nel mese di maggio si sono fermate appena al di sotto di quelle del prodotto comunitario, a 236,5 €/t.

Un simile lento “risveglio” delle quotazioni ha interessato anche il mercato del prodotto all’esportazione negli Stati Uniti, che sono aumentate del 4,1% nel mese di aprile rispetto a marzo e di un altro 3,3% nel mese di maggio.

Tra i fattori che possono aver influenzato questa sia pur modesta ripresa vi potrebbe essere sia qualche preoccupazione per gli effetti del cattivo tempo sulle semine in Italia e Europa, che previsioni meno positive sulle semine anche negli USA. È comunque troppo presto per poter parlare di una nuova tendenza di mercato che potrebbe rafforzarsi nei mesi successivi: si dovranno attendere almeno giugno e luglio per potere verificare gli effetti delle stime sulle quotazioni per i prossimi mesi. Nel complesso rispetto allo scorso anno le quotazioni nazionali restano al di sotto di un 13-16%, mentre quelle sul mercato internazionale restano ancora al di sotto rispetto a quelle del maggio 2023 del 27%.

Anche nel caso della soia, dopo la lunga fase di ripiegamento delle quotazioni, sia a livello nazionale che internazionale, che ha riportato il mercato sui valori dell’inizio 2021, negli ultimi due mesi si sono manifestati segnali di ripresa, anche se per ora non sono particolarmente elevati, soprattutto in termini assoluti.

Le quotazioni a Milano della soia nazionale sono cresciute del 6,9% nel mese di aprile (rispetto a marzo) e di un ulteriore 4,4% a maggio, portando il prezzo medio a 487 €/t. Aumenti analoghi hanno interessato anche le quotazioni a Milano del prodotto estero, cresciuto del 4,3% ad aprile e di un ulteriore 2,8% a maggio. Interessante rilevare che dopo tanto tempo le quotazioni per prodotto nazionale sono tornate ad essere superiori, sia pure leggermente, rispetto a quelle del prodotto estero (487 contro 485 €/t).

Le quotazioni sui mercati internazionali, invece, sono risultate relativamente stabili o in leggera diminuzione nel mese di aprile, e in aumento modesto nel mese di maggio; va notato che tali quotazioni si erano riprese già nel mese di marzo. Nel complesso, mentre le quotazioni nazionali nel mese di maggio sono sostanzialmente allineate con quelle dello stesso mese dello scorso anno, a livello internazionale le stesse sono ancora al di sotto del 13-17% rispetto al 2023.

La filiera suinicola

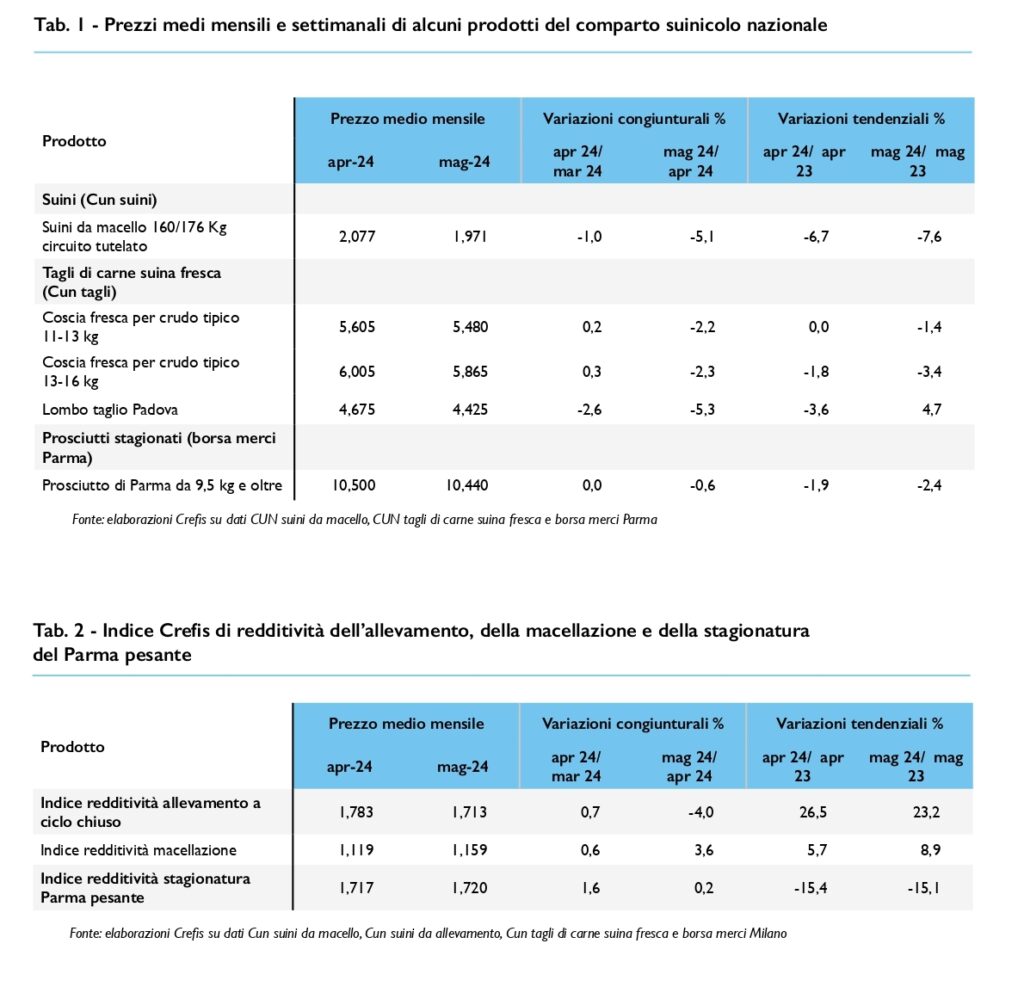

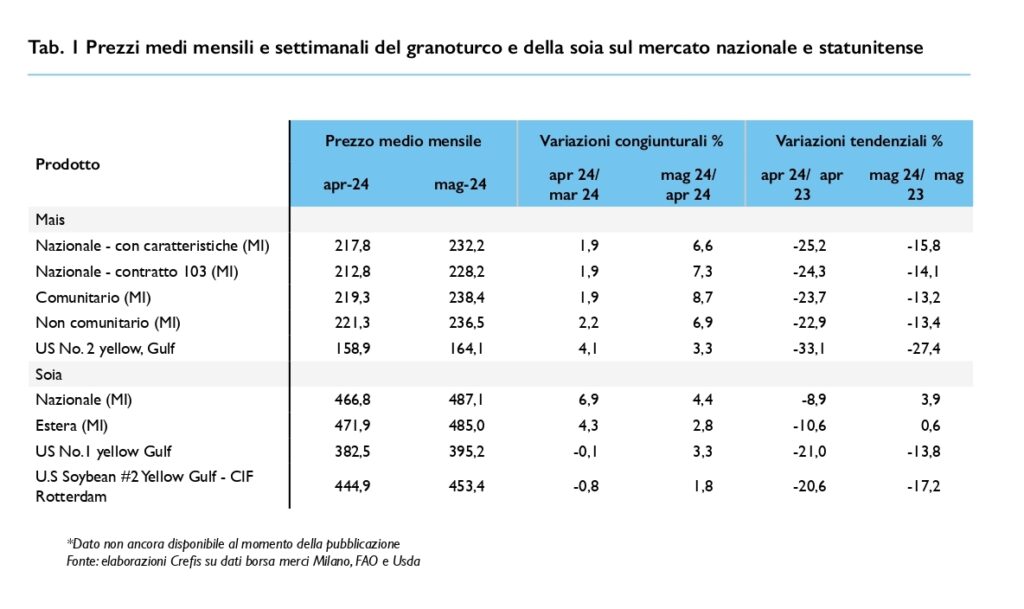

Dopo un lunghissimo periodo di prezzi elevati, nel mese di aprile si sono iniziati a registrare i primi segni di cedimento delle quotazioni dei suini grassi da macello del circuito tutelato (-1% rispetto ad marzo), amplificati e resi più evidenti nel mese di maggio quando le quotazioni sono scese del -5,1% rispetto ad aprile, fermandosi a 1,971 €/kg peso vivo.

Nello stesso bimestre le quotazioni delle cosce fresche per crudo DOP si sono assestate ad aprile, con un modesto aumento di 2-3 decimi di punto rispetto a marzo, mentre sono scese del 2,2-2,3% nel mese di maggio. I segnali preoccupanti che emergono sull’evoluzione dell’epidemia di peste suina nel nord Italia e sugli effetti in termini di chiusure di mercati per le esportazioni dei prodotti della nostra salumeria suggeriscono una possibile evoluzione in linea con quella dell’ultimo mese anche nei prossimi mesi. Per ora restano sostanzialmente stabili le quotazioni del Parma stagionato: senza variazioni ad aprile rispetto a marzo e in diminuzione solo del -0,6% nel mese di maggio. I segnali delle chiusure dei mercati internazionali non sembrano essere ancora giunte a influenzare queste quotazioni.

Nel bimestre analizzato le quotazioni del lombo sono in discesa anche più di quelle del suino pesante da macello: -2,5% nel mese di aprile rispetto a marzo e un ulteriore -5,3% a maggio.

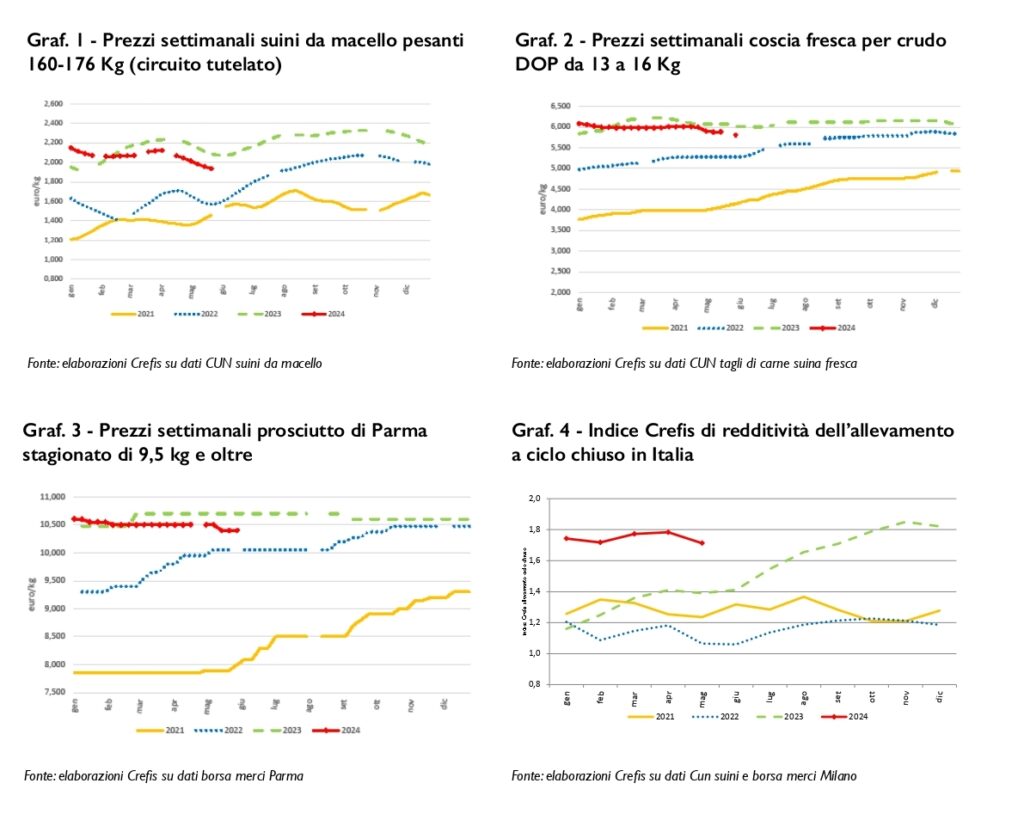

In termini di redditività lungo la filiera, dopo un ulteriore modesto miglioramento per l’allevamento a ciclo chiuso nel mese di aprile (+0,7%), ad aprile si è evidenziato un calo significativo del 4%. In miglioramento, di contro, la redditività per la fase della macellazione (+0,6% ad aprile e +3,6% a maggio), mentre per la fase della stagionatura si ha un miglioramento ad aprile, +1,6% rispetto a marzo, e una stabilizzazione a maggio (+0,2%).

Da segnalare come il livello della redditività sia ancora superiore di oltre 20 punti percentuali rispetto a quello dello stesso periodo dello scorso anno per la fase dell’allevamento, sempre positivo per pochi punti percentuali per la macellazione (5,7% ad aprile e 8,9% a maggio), ma negativo per oltre 15 punti percentuali per la fase della stagionatura, decisamente sotto pressione.