di Gabriele Canali, Direttore Crefis – Centro ricerche economiche sulle filiere sostenibili

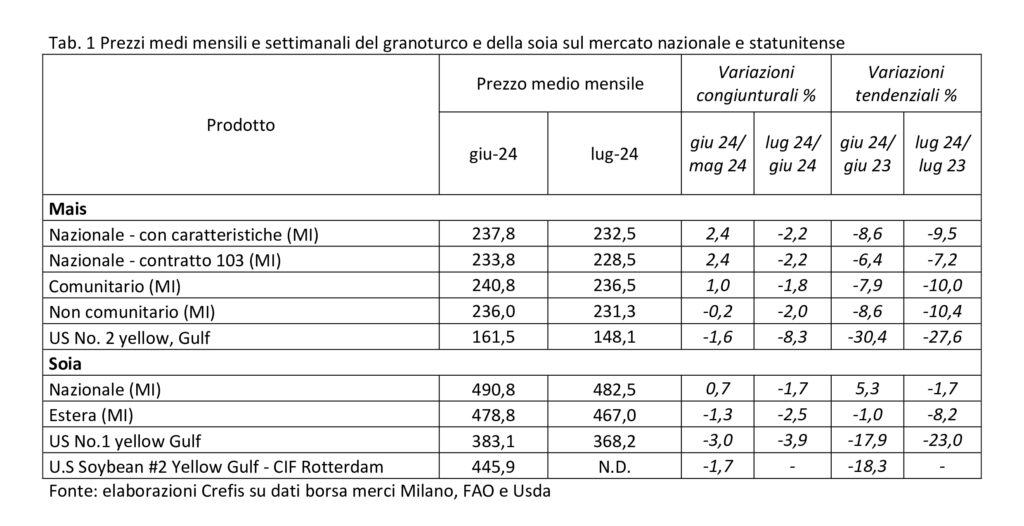

Nel bimestre giugno-luglio 2024 il prezzo del mais sul mercato nazionale ha subito modeste oscillazioni attorno ai valori già raggiunti nel mese di maggio. Le quotazioni del prodotto nazionale sono cresciute del 2,4% nel mese di giugno per poi scendere del -2,3% a luglio, oscillando, in termini assoluti, attorno ai 230 €/t. Oscillazioni simili hanno interessato anche le quotazioni nazionali sia del prodotto di origine comunitaria che di quello di origine non comunitaria. Nel complesso, a luglio le quotazioni sono inferiori di circa il 10% rispetto a quelle dello stesso mese dello scorso anno.

Le quotazioni sul mercato USA, invece, non solo sono molto inferiori (161,5€/t nel mese di giugno e 148,1 €/t a luglio), ma sono anche risultate in leggero calo a giugno e in calo ancor più sostenuto (-8,3%) nel mese di luglio. La differenza rispetto allo stesso mese dello scorso anno è pari a circa il -30% (-30,4% a giugno e -27,6% a luglio).

Evidentemente i mercati stanno anticipando una buona annata produttiva e una situazione di buona disponibilità di prodotto a fine campagna, a livello internazionale.

Anche la quotazione della soia nazionale ha realizzato un modesto incremento nel mese di giugno (+0,7%) seguito da una diminuzione del -1,7% nel mese di luglio, portandosi a 482,5 €/t. Una diminuzione anche un poco più significativa ha interessato il prodotto di provenienza estera, che in questa fase ha una quotazione inferiore a quello di origine nazionale (467 €/t nel mese di luglio). Sono in diminuzione anche più sensibile le quotazioni della soia USA, scese del -3,0% a giugno e di un ulteriore -3,9% a luglio, e fermatesi a poco più di 368 €/t.

Rispetto all’anno precedente, inoltre, le quotazioni nazionali per il prodotto nazionale sono appena al di sotto della parità (-1,7%), mentre per il prodotto di origine estera lo scostamento è più significativo: -8,2%. Se si estende l’analisi a tutto il periodo che inizia dal gennaio 2021, le quotazioni di luglio 2024 sono inferiori rispetto a quelle di tutto il periodo da inizio 2021, sia a livello internazionale che nazionale.

L’andamento dei mercati della filiera suinicola: giugno-luglio 2024

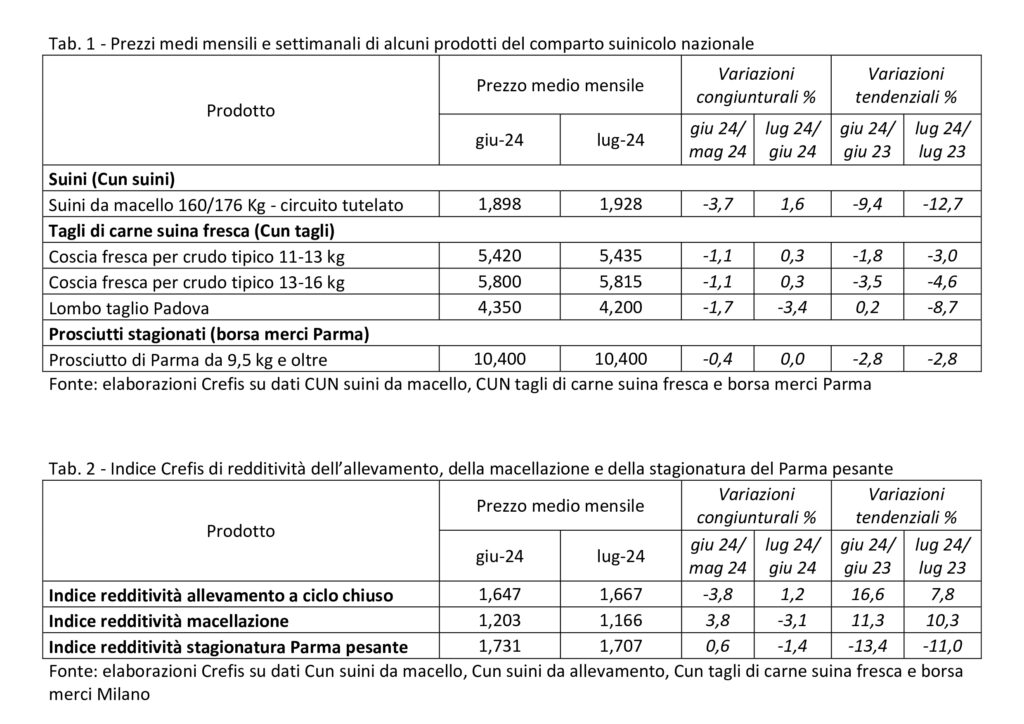

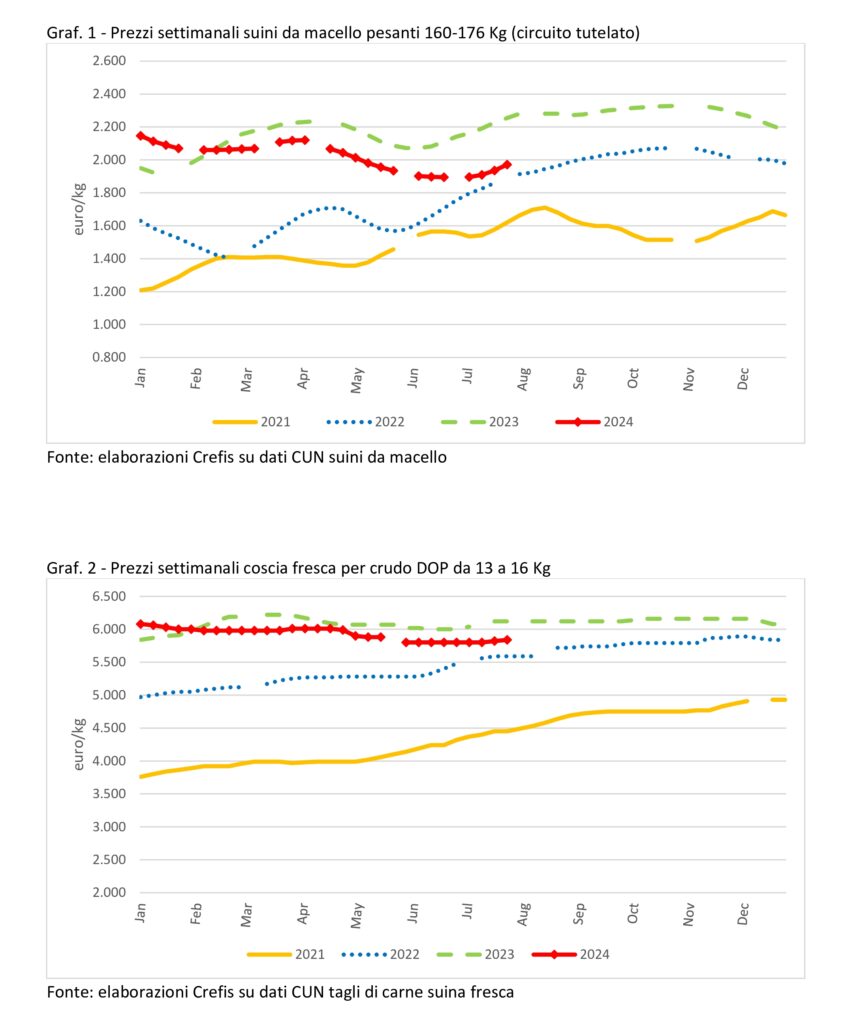

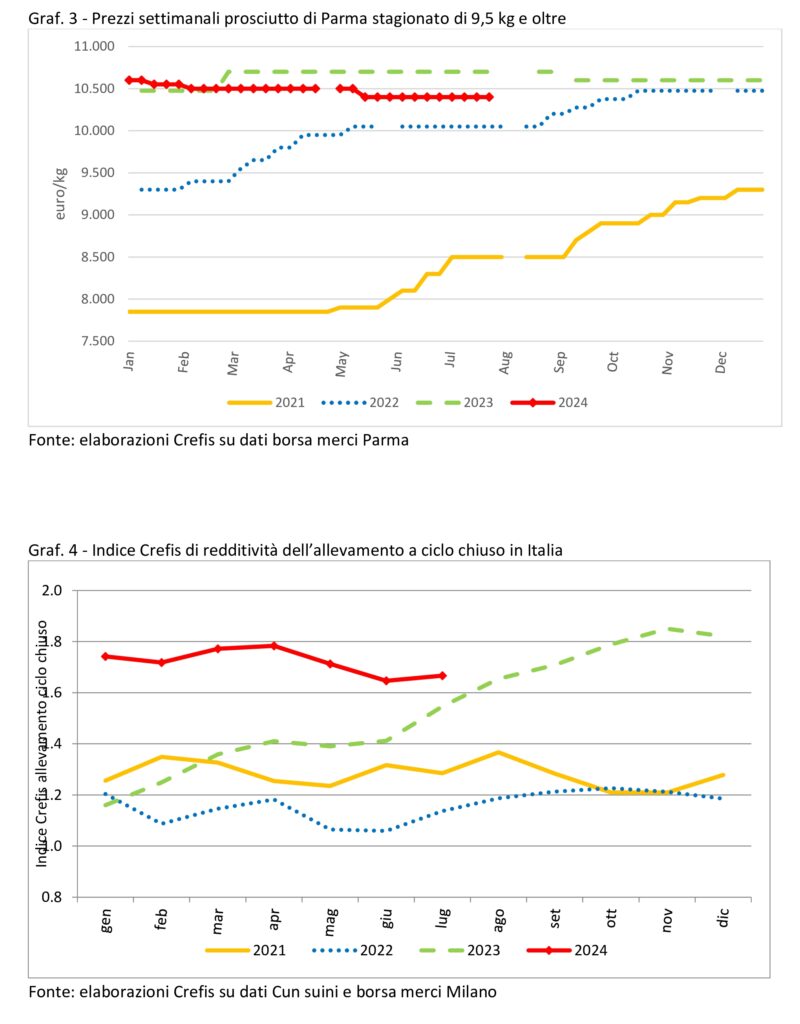

Le quotazioni CUN dei suini grassi da macello sono scese appena al di sotto di 1,9 €/kg di peso vivo a giugno (-3,7% rispetto a maggio 2024), per poi tornare a salire leggermente a 1,928 €/kg nel mese di luglio 2024. Nell’ultimo mese lo scostamento rispetto alla quotazione dello stesso mese dell’anno precedente è stato pari a -12,7%. Andamento simile ha interessato la coscia fresca per crudo tipico: una discesa del -1,1% nel mese di giugno, seguita da un modesto rimbalzo (+0,3% nel mese di luglio). Le quotazioni della coscia fresca per crudo tipico nel mese di luglio 2024 sono state di poco al di sotto del livello raggiunto un anno prima: -4,6% per la coscia pesante e -3,0% per quella leggera. Il prezzo del prosciutto di Parma stagionato, invece, è leggermente diminuito a 10,4 €/kg nel mese di giugno ed è rimasto stabile sullo stesso livello a luglio.

La redditività lungo la filiera suinicola si sta sostanzialmente mantenendo sul livelli raggiungi a maggio: l’allevamento a ciclo chiuso ha evidenziato un calo nel mese di giugno del -3,8% ma poi è rimbalzato del +1,2% a luglio, mantenendosi ancora al di sopra dei livelli già positivi degli stessi mesi del 2023.

La redditività della fase della macellazione si è mossa con segni opposti: +3,8% a giugno e -3,1% a luglio rispetto al mese precedente, ma è rimasta su valori del 10-11% superiori rispetto ai livelli del 2023. La maggiore criticità è invece evidenziata dalla fase della stagionatura: anche in questo caso si registra un modesto aumento nel mese di giugno (+0,6%) e un calo in quello di luglio (-1,4%), ma rispetto allo stesso bimestre del 2023 i valori sono più contenuti del -13% a giugno e del -11% a luglio. In altri termini le maggiori criticità per la filiera restano soprattutto a livello della fase finale della trasformazione, con prezzi al dettaglio che non riescono a coprire gli aumenti per l’acquisto delle cosce fresche. Se a questo si aggiungono le difficoltà e i timori per la PSA (peste suina africana), le prospettive non sembrano particolarmente incoraggianti.

: “Mais cruciale per zootecnia e sostenibilità”")